凤凰网WEMONEY讯8月15日晚间,证监会第100次发行审核委员会工作会议,审核通过重庆农村商业银行股份有限公司(简称“重庆农商行”)(首发)申请,该行将成为首家A+H上市农商行。事实上,重庆农商行也是首家资产规模破万亿的农商行,备受瞩目。不过,需要注意的是,重庆农商行2018年净利同比仅增长1.73%,资产质量也开始承压。

资本充足指标低于行业平均水平

此次A股过会,意味着重庆农商行成为第34家A股上市银行、第12家A+H上市银行,也是首家A+H内地农商行。

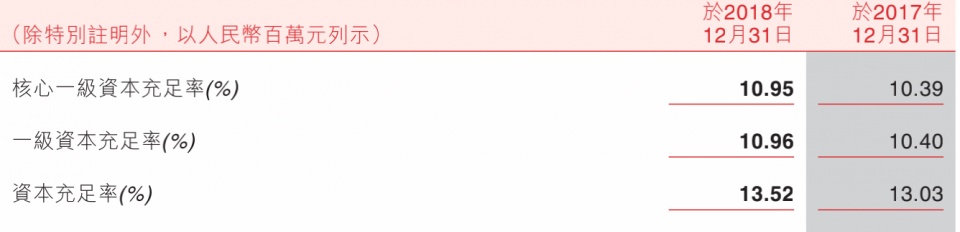

(截图自证监会官网) 2017年年底,重庆农商行正式提交A股上市申请材料,并于2018年1月初获证监会受理,正式加入A股上市排队序列。招股书显示,重庆农商行A股的上市地点为上交所,拟发行不超过13.57亿股A股,占发行后总股本的 11.95%,发行的募集资金将全部用于补充资本金。 事实上,重庆农商行早于2010年12月16日在港交所上市,成为首家在香港上市的内地地方性银行和农商行。在H股上市近9年后,重庆农商行在资产规模上,已跃居农商行首位。截至2018年年末,该行总资产已达9506.18亿元,而据2019年6月最新消息,其资产规模已突破万亿元大关,成为首家、也是唯一一家资产规模突破万亿的农商行。 不过,在资产规模扩张之后,重庆农商行资本压力显现。WEMONEY关注到,重庆农商行资本充足指标满足监管要求,但低于银行业平均水平。截至2018年末,重庆农商行资本充足率为13.52%,较上年末上升0.49个百分点,高于10.50%的监管要求3.02个百分点;核心一级资本充足率、一级资本充足率分别为10.95%、10.96%,均较上年末上升0.56个百分点。

(资本充足指标,截图源自重庆农商行2018年业绩报) 同行业平均水平对比来看,据银保监会披露,截至2018年末,整体资本充足率14.20%,较上年末上升0.55个百分点;核心一级资本充足率11.03%,比上年末上升了0.28个百分点;一级资本充足率11.58%,比上年末上升了0.24个百分点。 重庆农商行表示,通过首次公开发行A股股票并上市,该行为A+H两地上市的银行,进一步丰富了市场化的长效资本补充渠道,完善了资本补充机制。业绩增速放缓 2018年净利增速为1.73%

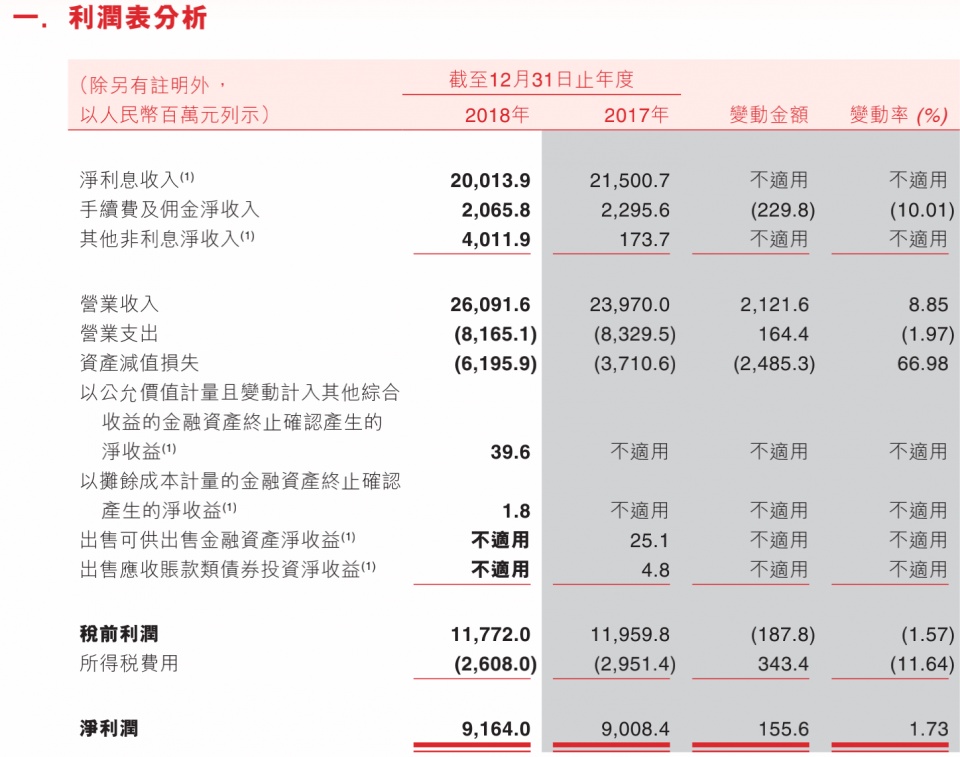

业绩方面,2015年至2018年,重庆农商行营业收入分别为217.75亿元、217.05亿元、239.88亿元、260.91亿元;净利润分别为72.28亿元、80.01亿元、90.08亿元、91.64亿元。

(业绩指标,截图源自重庆农商行招股书) 重庆农商行2018年净利增速不足2%,为1.73%。从可比同业来看,2018年,多家上市农商行净利实现两位数增长。常熟银行和紫金银行,增速均超10%,分别为18.12%、10.51%,江阴银行净利润增速较低,也达到6.06%。

(业绩指标,截图源自重庆农商行2018年业绩报) 业绩数据显示,2018年,重庆农商行零售贷款1332.56亿元较上年末增加197.05亿元增幅17.35% ,在客户贷款及垫款总额中的占比较上年末上升1.40个百分点至34.96%。公开数据显示,零售业务成为重庆农商行第一大收入来源,2018年,重庆农商行实现零售业务收入97.2亿元,同比增长18.4%,收入贡献度同比提升3个百分点至37.2%。 在中间业务方面,2018年,重庆农商行手续费及佣金净收入、资金理财手续费、银行卡手续费收入均出现明显下滑。业绩报显示,2018年,重庆农商行实现手续费及佣金净收入20.66亿元,同比减少2.30亿元,降幅10.01%。资金理财手续费收入11.09亿元,同比减少2.98亿元,降幅21.18%。代理及受托业务佣金收入4.57亿元,同比增加0.11亿元,增幅2.56%。 银行卡手续费收入2.64亿元,同比减少0.69亿元,降幅20.63%。结算和清算手续费收入1.44亿元,同比增加0.13亿元,增幅9.53%。加大核销力度 2018年不良仍现抬头

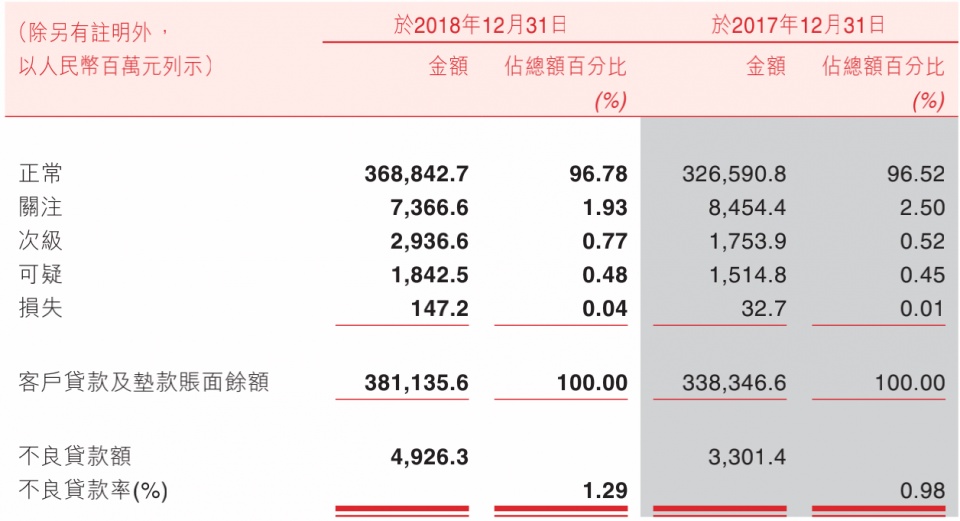

在资产质量质量方面,重庆农商行近年来不良率维持在较低水平,不过,2018年,不良出现抬头。

截至2017末、2016年末和2015年末,该行不良贷款率分别为0.98%、0.96%和 0.98%。

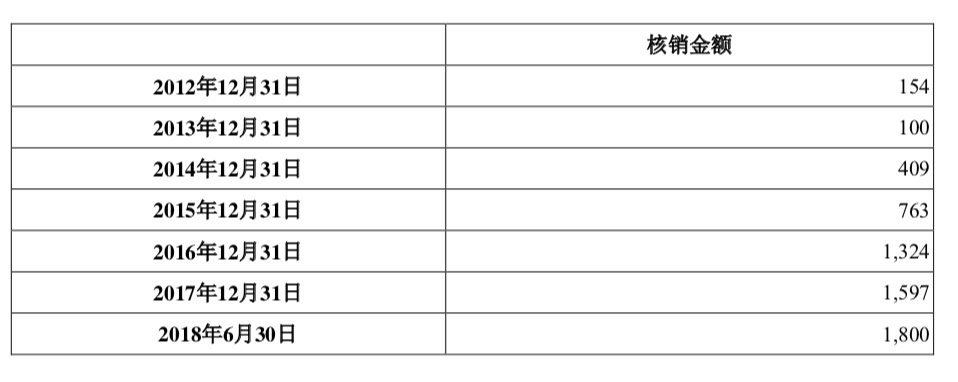

WEMONEY关注到,重庆农商行贷款核销金额呈现不断上升趋势。2014年至2017年,重庆农商行贷款核销金额分别为4.09亿元、7.63亿元、13.24亿元、15.97亿元。2018年上半年,重庆农商行贷款核销金额高达18亿元。

(核销数据,截图源自重庆农商行招股书) 对于银行贷款核销,首创证券研究所所长王剑辉表示,银行核销一般有几方面考虑,时间上的考虑,一般来说,超过一定期限的坏账需要核销;监管环境的要求,监管出于降低系统性风险的考虑,在某一时间点,会要求核销坏账。其他因素包括,跨市场风险传导问题。 王剑辉进一步指出,对于银行贷款核销,需要综合判断,是属于阶段性问题的了结,还是不良数据的调整。 不过,即使加大了核销力度,重庆农商行2018年不良仍有抬头趋势。2018年末,该行不良贷款余额49.26亿元,较上年末增加16.25亿元;不良贷款率1.29%,较上年末上升0.31个百分点,关注类类贷款占比1.93%,较上年末下降0.57个百分点。 证监会发审委会议提出询问称,报告期内重庆农商行不良贷款率低于A股上市农商行平均水平,呈逐年增长趋势,2018年发生了3次不良贷款转让和核销。请说明:(1)报告期各期不良贷款额及不良贷款率逐年上升的原因及合理性;(2)不良贷款率低于全国平均水平,且与上市农商行不良贷款率呈逐年下降的趋势相反的原因及合理性;(3)发行人对不良贷款计提减值准备的政策,报告期不良贷款减值准备政策的调整情况和履行的决策程序;(4)2018年之前从未进行不良贷款转让,2018年进行债权转让的原因及合理性,交易对手方是否属于关联方,不良贷款转让的定价政策、依据,定价是否公允。

(不良指标,截图源自重庆农商行2018年业绩报) 此外,值得关注的是,该行近来还收到不少监管罚单,内控能力受到质疑。具体来看,2016年7月,因违反反洗钱规定,重庆农商行遭央行重庆营管部罚款20万元,一名相关责任人员被罚款1万元;2018年8月16日,银保监会对重庆农商行作出罚款50万元的行政处罚决定,原因为贷款资金借道建筑企业投向房地产;2019年7月,因存在内控管理不严,重庆银保监局对该行司罚款人民币20万元。 对此,证监会发审委称,2016年至2018年,发行人总行及分支机构收到银监会及其派出机构、人民银行及其派出机构、国家外汇管理局及其派出机构的多份检查意见和各类行政处罚,要求重庆农商行说明内控制度是否健全并有效执行。(凤凰网WEMONEY 刘双霞/文)