关于支行的主要客户,具体来讲就是:企业客户中,是以中小企业、微型企业为主,还是大企业为主?个人客户中,以普通客户和中端客户为主,还是以高端客户为主?

(一)客户的分类标准

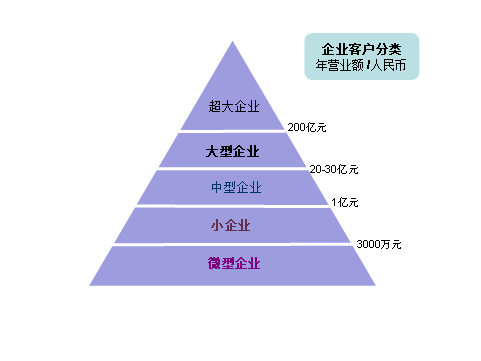

全球著名的波士顿咨询公司(BCG),对客户作了如下分类:

企业客户,分为五类。按年营业收入(人民币)的大小来划分:超大企业,大于200亿元;大型企业:30亿元至200亿元;中型企业:1亿元至30亿元;小企业,3千万至1亿元;微型企业,小于3000万元。①

个人客户,也分为五类。划分依据是客户资产额(人民币)的多少。私人银行, 600万元以上;高端财富,100万-600万元;高端理财,30万-100万;中端理财,10万-30万元;大众客户,10万元以下。②

(二)支行的主要客户

支行的主要客户是谁?我觉得可以用两句话来表述。

首先,个人客户中,是大众与理财客户;企业客户中,是微型企业和小企业,至多再加上少量中偏小的中型企业。支行做这样的客户,能够做到可持续发展。反过来说,做这些客户,如果不能盈利、不能可持续发展,那么,开设或者保留这个支行,价值、意义在哪里?

其次,做大企业和超大企业,以及私人银行和高端财富管理客户,抛开满足各类客户需要、协同其他业务发展的因素,单从支行效益角度而言,是锦上添花,增加更多收益。

对每一家银行而言,从总行到分行,从支行行长到每个普通员工,支行的主要客户是谁这个问题,必须是很清晰的。这是银行经营中的常识。我们不妨从以下几个方面来讨论一下。

1、受客户数量的多少决定

企业规模大小的数量分布,个人资产多少的数量分布,都是呈“金字塔”形状的。

如小微企业的数量,占了总数的90%以上。央行易纲行长说:我国有8000多万小微企业(小微企业法人2000多万、个体工商户6000多万),占了市场主体的90%以上,贡献了全国80%的就业、70%左右的专利发明权、60%以上的GDP和50%以上的税收。从国际上看,美国、德国、日本的中小企业,贡献了50%左右的经济发展、60%-70%左右的就业。③

超大型企业,目前全中国才三百多家。营业收入200亿元以上的超大企业,2017年363家,2008年241家。营业收入200亿元以上的民营企业,2017年284家,2010年67家。④

2、符合银行的经营实际

2000或3000亿元资产以下的城商行,极大部分的农商行/农合行,服务的客户都是农户、个体工商户和小微企业,中型企业都很少,更不要说大型企业了。服务这类客户,有些银行办的非常有特色,如台州银行、浙江泰隆银行、温州乐清农商行等,不仅发展速度快,而且资产质量优、经营效益好。九月份,我专门写过两篇短文,介绍这三家银行。⑤

往前推二十年,四大国有银行服务的企业客户,几乎全部是中小和微型企业,大客户屈指可数。1998年,复星集团前身复星医药营业收入接近1亿元;1998年,万科集团营业收入23亿元;1999年,万向集团营业收入60亿元。

3、如果以大企业和个人高端客户为主,要开这么多支行吗?

发展小微金融与零售业务,与公司业务尤其是大中型客户的业务相比,有些同行调侃说“有点烦有点慢”。但是作为一家商业银行,小企业与微型企业、个人客户中的“大众客户与理财客户”,是最基础、的客户,“基础不牢良地动山摇”。如果主要为大中企业和个人高端客户服务,全国银行业百分之九十以上的支行可以关闭了。讲的再绝对一些,不重视这些客户,除非你这家银行不是商业银行了。

发展小微金融与零售业务,确实需要时间积累。这好比一个人上大学,需要系统地接受小学、初中、高中教育。中小学的基础不好,能上大学吗?小微金融与零售业务,同样是银行更是一家支行绕不过去的“一道坎”,虽然起步时“有点慢”也“有点烦”,但达到一定规模后,效益就会稳步增长。所以,必须尽早动手。尤其是利率市场化在逐步推进,更要重视这块业务。

(三)支行的类型假设

根据波士顿咨询(BCG)的客户分类标准,按照服务的主要客户不同,可以将支行分为A、B1、B2、C四个类型,具体见下图:

A型支行:个人客户,以大众客户和中端理财客户为主,有部分高端理财客户;企业客户,主要是微型企业和小企业,或许有少量中型偏小的企业(销售额1至5亿元左右)。

B1型支行:个人客户中,以大众客户、中端与高端理财客户为主,还有部分高端财富的客户;企业客户, 与A型支行相同。

B2型支行:个人客户,与B1型支行相同;企业客户,主要是微型企业、小企业,中型企业数量比A型支行多,有少量大偏中型的企业(销售额在30至50亿元左右)。

C型支行:能为各类个人客户和企业客户提供服务。

(四)选什么类型支行

中资的商业银行主要有四大类:国有银行、全国信股份制行、城商行、农信系统。根据这四大类的现状,作了如下选择参考,具体见下表:

1、基本框架与保持特色相结合

具体到某家支行选什么类型,决定性的因素有两方面。首先是你这家银行的客户定位,这是前提和基础;其次支行经营区域内的客户资源分布状况。

我国幅员辽阔,区域之间经济发展水平存差异又大。即使银行之间客户定位相同,因管理风格、企业文化等不同,应在基本框架下选择最适合自己发展的模式。

比如,在发展小微金融业务上,浙商银行坚持“近、小、好”的客户定位,主要做单户100-500万贷款的小微企业;台州银行与泰隆银行主要发展单户100万贷款以下的小微企业。杭州银行专注于科技文创企业,渐成特色。还有,宁波银行的个人贷款,聚焦中产阶层,代表产品是“白领通”。

又比如,有些中小银行,不将个人住房按揭贷款作为重点发展,有其合理性。未来几年,这个基本面不会有大的变化。因素是多样的,如其它个人贷款的利率更高、信贷资源有限、存贷比紧张等等。个人住房按揭贷款,是资产证券化的主要基础资产。如果未来几年资产证券化市场发展快速,中小银行也会加大对个人住房按揭贷款的投放。

2、中型银行要关注的问题

总体而言,国有商业银行、规模不大的城市商业银行、农信社系统(农商行/农合行/农信联社),对支行的选型把握要好一些。中型银行,参差不齐的情况比较明显。这里所指的中型银行,主要是指股份制银行和几家资产规模进入“万亿俱乐部”的城商行。

股份制行的一些支行,经过三年左右时间,发展进入瓶颈期。有些机构成立五六年甚至十来年了,存款余额还徘徊在10来个亿,信贷客户不会超过三五十家(不含个人住房按揭与消费贷款)。毛病出在哪里?客户结构单一,眼睛只盯住大中型企业;小微业务与零售业务占比偏低。

资产超万亿的城商行,重点要关注的是异地支行(总行所在地城市以外设立的),其存在的问题,与股份制行的支行没什么两样。

对于中型银行来说,在经济发达的大城市的市区,设置若干家能为各类个人客户、企业客户提供服务的C型支行,是需要的。选址上要统一布局,主要根据客户资源的分布状况来定。如客户资源相对均衡,也可按区域设立,如“东、南、西、北、中” 等。其他支行,应以B1、B2行支行为主。如果定位于零售和小微业务,可以是A型。

当然,在支行成立的前一二年,以公司银行业务为主,撑点规模、解决生存和温饱问题,也是务实的方法。但是,小微金融和零售业务的基础工作,必须及早准备。并且,房租与装修费、营业柜员与部分中后台人员的薪酬等成本支出已经在了,这些业务的开展,一方面可以增加支行的营业收入,另一方面可以摊薄支行的成本。

最后,分享一下美国摩根大通银行的观点:在客户定位上,大客户是要抓的,但只抓大客户就是“死路一条”,银行必须关注消费者市场、关注零售客户,这是摩根银行的历史经验教训反复验证的,也是世界金融史发展过程反复验证的。谁丢掉了大众市场,谁丢掉了普通民众,谁就是抛弃自己,就是自断前程。当然,世界上也有一些公司、银行只服务于大客户,只做批发业务,但第一,这样的银行永远不可能做得很大;第二,这样的银行不能多;第三,这样的银行迟早也会改弦易辙。因此,银行及其他金融机构必须根据市场情况和自身条件及时定位,及时作出正确的战略选择。⑥

备注:

①、② BCG 《银行转型2025》第二章、第四章

何大勇 张 越 陈本强 刘月 著 中信出版集团 2017年4月第1版

③ 央行行长易纲2018.6.14陆家嘴论坛讲话

④ 来源:(1)中国500强排行榜,企业范围包括在中国境内外上市的所有中国公司,所依据数据为上市公司在各证券交易所正式披露信息;(2)中华全国工商业联合会发布的中国民营企业500家名单。

⑤ “老陈漫谈”个人公众号,“小而美(之一)”、“小而美(之二)”

⑥ 《解读摩根大通银行》 郑先炳著 中国金融出版社 第九章 “摩根大通银行留给我们的若干条启示” 第23条