如需转载请注明来源

行业资讯:

1月14日-1月18日,食品饮料指数涨5.6%,跑赢沪深300约3.2个百分点,子行业中白酒(7.0%)、调味发酵品(5.8%)、啤酒(5.7%)表现较好。

白酒行业,最新调查统计,茅台、五粮液、国窖价格与上周基本持平,其中:贵州茅台(53 度)500ml、五粮液(52 度)500ml、洋河梦之蓝(M3)(52 度)500ml 和泸州老窖(52 度)500ml 的最新零售价格分别为1499 元/瓶、1020 元/瓶、499 元/瓶和 223 元/瓶。综合来看,由于春节临近,除茅台之外各品牌终端销售价均有小幅下降,而茅台由于供需依旧紧张,价格仍然坚挺;乳品行业,1 月 2 日数据,主产区生鲜乳价格为 3.61元/公斤,同比变化+2.80%;啤酒行业,2018 年 11 月国内啤酒产量 189.10 万千升,同比变化 1.90%。从进出口来看,2018 年 11 月份国内啤酒进口 57983 千升,同比-11.60%,进口单价为 1126.31 美元/千升,同比+3.64%。

一、食品饮料上周总体表现

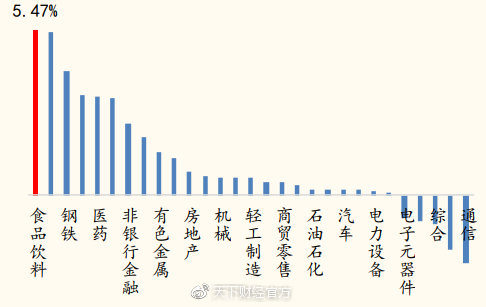

上周(2019 年 1 月 11 日至 2019 年 1 月 18日)食品饮料板块指数上涨 5.64%(前一周上涨 3.83%),涨幅排名第 1 名(共 28 个一级子行业),跑赢上证综指 3.39个百分点,跑赢沪深 300 指数 3.27 个百分点,板块日均成交额 126.04 亿元(前一周为 93.51 亿元)。食品饮料子行业中白酒、调味发酵品涨幅最大,分别上涨7.03%、5.75%。如下图。

图1:食品饮料在子行业中表现

资料来源:天下财经

图2:食品饮料在子行业中收益率变化

资料来源:天下财经

食品饮料及烟酒零售总额累计值2018年较2017年有少许缩水,2018年零售总额19689亿元比2017年的22035.4亿元下降约10.6%,如下图。

图3:食品、饮料、烟酒类零售额(累计值:亿元)

数据来源:国家统计局

2018年全年食品、饮料、烟酒类零售额月度统计数据显示,全年零售额呈总体增长趋势,销售最好的月份出现在年底12月,年底食品饮料及烟酒销售额较年初大增主要是因为春节使得食品饮料的购买力增加。具体数据如下图。

图4:2018年食品、饮料、烟酒类零售额(当期值:亿元)

数据来源:国家统计局

二、酒类市场

1. 白酒市场

中国白酒产量呈周期性变化,从图中可以看出,每年后半年白酒产量开始增加,这与春节需求量增大有关,节后产量开始减少,企业开始去库存阶段。整体产量来看2013-2017年周期发展较为稳定,2018年产量整体缩水,但6月份以后参量开始增加,为年底备货。

图5:中国白酒产量(万千升)

资料来源:天下财经

价格走势来看,如下图,我国高端白酒价格总体呈上涨趋势,其中以知名白酒为例,贵州茅台(53 度)500ml、五粮液(52 度)500ml、洋河梦之蓝(M3)(52 度)500ml 和泸州老窖(52 度)500ml 的最新零售价格分别为1499 元/瓶、1020 元/瓶、499 元/瓶和 223 元/瓶。

图6:知名白酒零售价格变动

数据来源:公开资料

本周白酒板块领先食品饮料各子板块收益率,茅台批价仍然维持稳定,叠加各方面情绪和资金面助推,对进入新年新时期的白酒板块形成股价助推。由于 2018 年底从各公司调研来看,基本渠道库存保持良性,叠加 1 月备货较为稳健进行,经销商打款积极性未见明显下降,预计节前白酒行情有望维持。节后批价预期下行,可能会对板块形成一定压力。

2. 啤酒市场

中国啤酒产量与季节性关联较大,夏季是啤酒产销最活跃的的季节,冬季产销呈下降趋势;年底因为春节的影响产销略有提升,但增长弱于白酒。从2018年全年来看,啤酒的产量较2017年有所下降。如下图。

图7:中国啤酒月产量(万千升)

数据来源:国家统计局

2013年以来,我国进口啤酒数量激增,并且价格有所回落,这与我国开放程度与消费水平提高有很大关系。近年来,居民消费升级,进口产品销量增长较快,进口啤酒也是热门产品。

图8:进口啤酒数量(千升)和单价(美元/千升)

数据来源:海关总署

2019 年预计啤酒产量弱复苏情形仍然持续,各公司收入端仍然需要依靠价格提升来推动,而价格提升主要依赖于 ASP 提升(结构优化&可能性局部提价)。不过由于我们预计 19 年啤酒行业可能因进口大麦和玻璃瓶成本提升而整体成本承压,因此 ASP 加速提升的企业将有望对冲成本的压力,实现盈利端的持续改善。

另外由于目前行业仍然处于改善阶段,各公司为优化产品结构而对应的相关工作并未完全结束,包括关厂、销售体系改革等,使得未来 1-2 年仍然是行业盈利彻底释放的前调整期。因此,这也是非常重要的布局期。2019 年寻找中线机会点逐步布局,将是应对未来板块价值提升的最佳策略。

三、乳制品市场

在生鲜乳价格方面,全年呈周期性变化,进入秋冬季开始涨价,春节临近价格最高,年后价格往往下降,去年年底到今年1月,生鲜乳价格又开始出现上涨趋势,且较2017-2018同期增长率略高。2019 年 1 月 9 日数据,主产区生鲜乳价格为 3.61 元/公斤,同比变化+2.80%。近两年,国内生鲜乳价格在3.4元/公斤到3.6元/公斤之间波动,较为稳定。生鲜乳价格上涨的主要原因是国内奶牛存栏数量不断减少,奶源供应紧缺,同时饲料成本、养殖成本不断加大,从而导致了奶价的上涨。

图9:全国生鲜乳主产区价格(元/公斤)

数据来源:公开资料

国际情况来看,1 月 15 日,恒天然拍卖价格指数为 942 美元/公吨,环比上升 0.75%。近两年,恒天然拍卖价格指数从 2016 年 4 月份的低点 641 美元/公吨上涨到 2019 年 1 月份 942 美元/公吨,涨幅 46.96%。其中,中国主要进口乳制品全脂奶粉的最新价为 2777 美元/公吨,同比下降 7.86%。

牛奶与酸奶的价格呈现增长趋势,2018年来趋于平稳。生鲜乳价格上涨相应带动牛奶酸奶价格上涨,本周牛奶平均价格 11.55 元/公斤,比上周上涨 0.17%;酸奶平均价格 14.47 元/公斤,比上周上涨 0.35%。原奶成本的上涨将对分散小型乳企造成成本压力,而优质乳企将通过结构升级、产品创新对冲成本压力,有利于乳制品行业的加速集中。

图10:牛奶酸奶零售价格(元/公斤)

数据来源:公开资料

调研发现,自去年 12 月下旬开始,乳业两强伊利、蒙牛买赠促销力度开始加强,多地商超均有买一赠一、买二赠一、买三赠一等活动。与之相比,其他品牌(诸如光明、君乐宝)也有少量促销活动,但力度明显不如蒙牛、伊利。总体来看,由于春节临近各品牌促销力度均有不同幅度加强,促销活动会拉动销量增长。

本文来源:天下财经(北京)证券咨询有限公司

(凡注明“来源:天下财经(北京)证券咨询有限公司”字样文章,版权均属于天下财经(北京)证券咨询有限公司,转载请必须注明来源为:天下财经(北京)证券咨询有限公司,违反者本公司将追究相关法律责任。)