2018年,由于国际化工巨头接连遭受不可抗力、中美贸易摩擦,国内环保趋严、废塑料进口禁止,导致原材料成本大幅上升,同时受“限塑”新政出台、家电/汽车行业产销增速下滑等因素影响,国内改性塑料行业处境颇为艰难。与此同时,行业内收并购频发,国际巨头在华投资也在不断扩张。

下面来看下,2018改性塑料行业都发生了什么大事?

一、PA价格大涨

2018年PA价格一路疯涨,主要受上游原料、供需关系、国际原油、人民币汇率、政策法规等影响,其中最关键是上游原料供应问题。

PA66主要的原料是己二胺和己二酸,己二腈是生成己二胺的原料,而己二胺的生产主要由一些大型跨国公司垄断,英威达、巴斯夫和奥升德三家合计占全球产能的74%,处于高度寡头垄断行业,导致供给不稳定且价格居高不下。

从年初开始,巴斯夫、索尔维、英威达、奥升德等相继宣布其己二腈装置遭受不可抗力,致使全球己二腈、己二胺供应告急,PA66生产商的原材料供应受限,导致PA66供需进一步紧张,英威达、索尔维、奥升德、巴斯夫、帝斯曼、道默、朗盛等企业PA66纷纷涨价。

同时PA6上游原料己内酰胺价格受上游原料和市场供需面的影响,价格高位震荡。

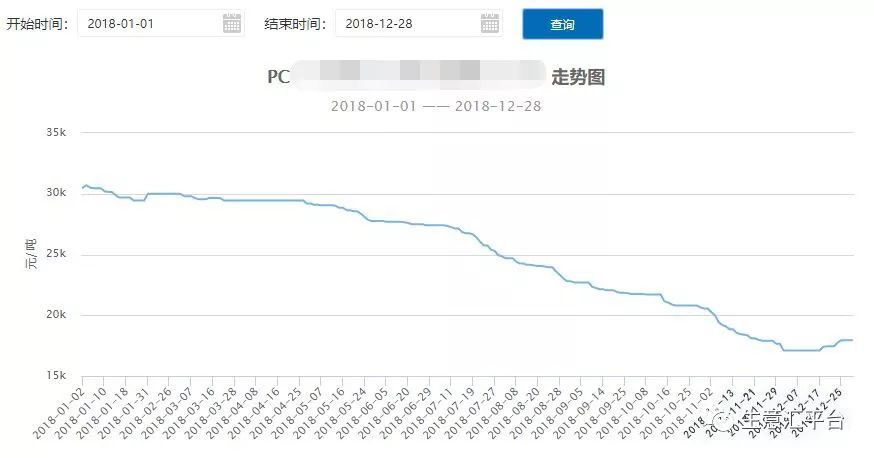

二、PC腰斩

与PA66涨势强劲恰好相反,2018年PC价格持续下跌,市场动荡。

图 某PC牌号2018年价格走势,数据来自买塑网

究其原因,主要是国内PC产能的持续扩张,同时中美贸易战打响,下游制品厂进出口业务受到影响,聚碳价格暴跌。下游需求没有出现好转,汽车等终端需求疲软,供需矛盾突出的大环境下,上游双酚A价格继续下跌,利空PC市场。

2018年是我国聚碳酸酯的一个扩能年,相继有万华化学一期7万吨/年、利华益维远10万吨/年PC装置投产,鲁西化工13.5万吨/年PC装置11月开始试运行,预计明年将实现正式生产。同时还有十几个拟在建的PC项目,如若未来2年新上的装置如期投产,将大大提升国内PC产能,同时PC价格也会受到影响。

图 国内后期投产PC装置 数据来源:金联创

三、限塑令发布十周年发改委制定新政,“环保税”开征

我国从2008年起开始实施“限塑令”已经第10年了,“限塑令”施行成效喜忧参半。近年来,随着电商、快递、外卖等新业态的发展,塑料餐盒、塑料包装等的消耗量快速上升,造成新的资源环境压力。

图 外卖和快递行业仍是塑料袋大量使用的灰色地带,图片来自网络

对此,国家发改委正在研究制定防治塑料垃圾污染的政策文件,按照“限制一批、替代一批、规范一批”的原则,对不同生产、生活、消费等情形中使用的塑料制品,分领域、分品类提出政策措施。

2018年1月1日起,环保税正式实施。“费改税”标志着我国经济增长新方式的到来。

四、废塑料进口禁止

2018年国内环保形势更趋严峻,环保整顿力度不断加大,再生塑料行业开工造成一定程度影响。同时,2018年“禁废令”进一步升级,继2017年底禁止进口生活源废塑料后,工业来源废塑料2018年12月31日全面禁止,切断了进口再生料来源。

2019年开始我国废塑料来源减少,再生塑料回收利用企业的规范成本、环保成本和采购成本日益提升,加之国际石油价格大幅下降导致再生塑料与原生塑料的价差进一步缩小,再生塑料市场竞争将会进一步加大,这将是一次行业的优胜劣汰,进而促进产业转型升级,国内再生塑料行业将面临重新布局。

五、中美贸易战摩擦

从2018年3月23日以来,中美贸易摩擦持续升级,中美互加关税的清单中,涉及到的塑料产品有PA(聚酰胺)、PC(聚碳酸酯)、PVC(聚氯乙烯)、ABS(丙烯腈-丁二烯-苯乙烯塑料)、PE(聚乙烯)、PP(聚丙烯)、丙烯腈、丙烯等化工产品。

对于国内改性塑料行业的影响可以归纳为下面几点:

1、贸易摩擦上升,关税增加,人民币汇率下调等,对原材料价格产生极大影响,各种化工材料价格不断上涨;

2、出口订单中断,塑料加工行业现停产,中国塑机出口受影响(美国是中国塑机的第一大出口国);

3、国内外资企业,如加工企业、塑料改性厂影响较大,会导致外企撤厂,或者制品涨价;

4、中美贸易摩擦影响汽车整车及零部件进出口贸易,在华外资或合资零部件企业可能转移产能,国内自主品牌出口成本上升,进而影响到橡塑产业。

不过,现在长达8个月的中美贸易战暂停,相信塑料行情也将回到正常轨道。

六、国际巨头收并购持续进行

2018年国际化工巨头之间的收并购也一直从年头持续到了年尾。

1月份:

沙特基础工业公司(SABIC)购入科莱恩24.99%股份,SABIC成为科莱恩的最大股东。

6月份:

欧盟对巴斯夫收购索尔维全球聚酰胺业务项目按展开调查,为此,巴斯夫就收购索尔维聚酰胺业务提供“补救方案”。

8月份:

利安德巴塞尔完成对舒尔曼的收购,使利安德巴塞尔现有的复合材料业务增加了一倍以上,并扩大了该公司在汽车、建筑材料、电子产品和包装等不断增长的高利润终端市场的份额。

泰国国家石油PTT已经完成了与三井化学公司(MCI)的合资协议,双方通过PET和PTA全球化学合资事业。

9月份:

科莱恩(Clariant)与沙特基础工业公司(SABIC)计划成立的高性能材料合资企业,组建“高性能材料”的业务领域。

七、国际巨头在华持续投资

2018年8月,英威达宣布计划投资超过10亿美元,建设至少年产30万吨己二腈工厂,目标于2020年开建,2023年开始投产。

2018年8月,亨斯迈上海漕泾工厂MDI扩建项目正式投产并运营。至此,亨斯迈在华总产能已达40万吨,几乎占据该公司全球产能的一半。

2018年9月,埃克森美孚拟在惠州投资投产十亿美元的项目,将包括年产120万吨乙烯的灵活性进料蒸汽裂解联合装置,两条高性能聚乙烯生产线和两条差异化的聚丙烯生产线。项目计划在2023年投产。

2018年11月,杜邦公司(DuPont)正投资逾8000万美元,在张家港新建改性工程塑料生产基地,预计2020年投入运营,扩建工作将延伸至2023年。

八、金发科技100%控股宁波海越,打通聚丙烯生产全链条

2018年10月,金发科技分别与宁波银商和万华投资各股东签署了股权转让合同,间接持有宁波海越49%股权。

2018年12月,金发科技与海越能源签署了《股权转让框架协议》,海越能源拟出让其合法持有的宁波海越51%的股权,金发科技拟按约定条件受让海越能源持有的宁波海越51%的股权。

宁波海越属于化学原料与化学制品制造业,主要从事丙烯、异辛烷、甲乙酮等产品的研发、生产和销售。目前最主要的产品是丙烯和异辛烷。丙烯是由丙烷原料通过PDH装置直接裂解生产而来。

若本次收购完成,金发科技将合计持有宁波海越100%股权,结合金发科技在改性聚丙烯领域的市场和行业地位,通过宁波海越进入丙烯等上游原材料行业,有利于金发科技打通聚丙烯生产全链条,从上游基础化工原料到下游改性塑料。

2018年,金发科技除了聚丙烯产业链进展外,在高温尼龙领域也有新动态。金发科技旗下公司珠海万通化年产10000吨耐高温尼龙树脂项目投建。

九、产销同比下降,汽车行业拐点已至,车用塑料受冲击

据中国汽车工业协会发布最新数据统计,汽车产销量同比出现下滑。11月,汽车生产249.84万辆,环比增长7.02%,同比下降18.89%;销售254.78万辆,环比增长7.05%,同比下降13.86%。1-11月,汽车产销2532.52万辆和2541.97万辆,同比下降2.59%和1.65%。

图 2016/17/18年汽车销量累计增长率,图片来自搜狐汽车

与此同时,11月,新能源汽车产销分别完成17.34万辆和16.93万辆,比上年同期分别增长36.93%和37.62%。

图 2016/17/18年新能源汽车月度销量,图片来自搜狐汽车

虽然新能源汽车产销呈上升趋势,但是汽车销量整体下滑还是很显而易见的。事实上,汽车销量下降并不仅局限于中国,在全球范围内都是如此。虽然业内人士分析了很多因素,但这些都是短期因素,此次萎靡的背后潜伏着一个“业态变革”的重大拐点。

汽车作为近年来改性塑料应用增长最快的领域,汽车销量的下滑,加上原料价格上涨,车用改性塑料行业将直接受到冲击,竞争加剧。

图 长玻纤PP材料仪表板

改性塑料的下游行业汽车行业,将从增量竞争变成存量竞争,竞争更加惨烈,行业集中度提高,胜出的要么是效率(性价比),要么是不同(分化的新品类),倒逼我们自己思考如何选择客户,如何自我革新。当然也可以把眼光放到其他增长型的行业,寻求新的增长点。