机构:申万宏源

摘要:

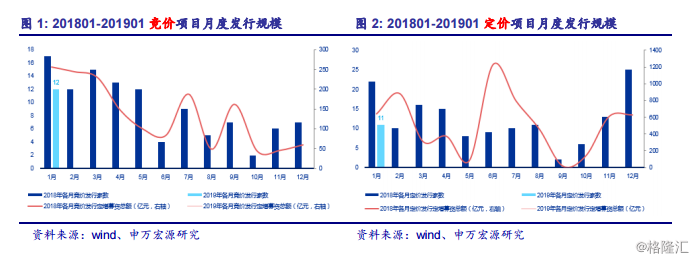

募资过千亿,竞价募足率仅约三成。截至2019年2月21日,2019年1月共发行定增项目23个,环比减少15个,受万华化学吸收合并控股股东万华化工募资高达522亿元的带动,1月定增募资总额约1188亿元,环比大幅上升73%。其中竞价项目12个,2018年6月以来月度竞价发行项目数首次突破两位数,实际募资147亿元,环比上升1.5倍。但1月定增发行难度依旧较大,足额募资率由去年12月的50%降至仅33%:12个竞价项目仅华源控股、山西焦化、恒逸石化和华鼎股份4个项目募足(募资率超95%),并有4个募资率均不足六成,实际募资额合计为预计的69%。

竞价折价率回升至九折,定价发行溢价明显改善。随着2019年1月二级市场逐步回暖,定增项目发行折价率环比上升。1月发行的12个竞价项目均按底价定价,折价率均值延续向上趋势,回升至9.11%,为2018年10月以来最大值。1月发行的11个定价项目折价率均值-8.13%,已连续8个月为负,环比小幅上升6.6个百分点,但如果剔除大幅溢价104.42%发行的苏盐井神,1月发行定价项目发行折价率均值已回升为1.50%,6个并购类项目不同程度溢价发行,溢价家数占比55%,环比下降13个百分点。

换届期定增审核放慢,A股首个定向可转债项目过会。或受发审委换届过渡期等因素影响,1月定增审核进程放慢,当月过会和获批项目数分别仅12个、14个,合计环比减少70.5%,同时发审委审核通过率亦环比下滑5.7个百分点至80%。其中A股首个将定向可转债支付方式运用于并购重组的项目——赛腾股份拟收购菱欧科技100%股权于1月23日正式通过发审委审核。同时,1月过审项目从初始预案到过会、过会-获批的耗时却均有明显缩短,过会项目中首次预案公告日至发审委审核通过日的周期平均为149天,环比缩短31.2%,获批项目中发审委审核通过公告日至证监会批准公告日平均历时35天,环比缩短8.5%。

大规模并购重组密集发布,公开增发再添2个。随着2018年四季度以来,监管层对并购重组的鼓励性措施不断出台以及A股估值已回归至历史较低区间,1月新增并购类定增项目(不含配融)12个,占比44.4%,环比上升9.3个百分点,尤其是大规模并购重组项目密集发布,其中募资超百亿元并购重组类定增项目有4个,包括居然之家借壳武汉中商、中信证券收购广州证券。另外新增公开增发项目2个:紫金矿业(预计募资80亿元)、能科股份(预计募资3亿元)。

解禁收益小幅回升,破发依然高企。1月有105个定增项目首次解禁,合计解禁资金1145.8亿元,分别环比增加16.7%和19.3%,均创近一年单月新高。随着1月二级市场回暖,1月定增解禁收益环比出现回升,假设以解禁日收盘价卖出,1月解禁的26个竞价项目绝对收益率均值为-23.60%,环比回升7.98个百分点,略跑输沪深300指数同期涨幅,其中仅爱尔眼科解禁绝对收益为正,其余25个项目均遭遇破发。

基于有大股东参与破发回补特征,指标显示靠前:海能达、东诚药业、威华股份、中国长城、长电科技等。基于定增市场特征归因分析,定增一级半市场视角,本期不对竞价项目做点评。

1.市场俯瞰

1.1募资过千亿,竞价募足率仅约三成

截至2019年2月21日,2019年1月共发行定增项目23个,环比减少15个,受万华化学吸收合并控股股东万华化工募资高达522亿元的带动,1月定增募资总额约1188亿元,环比大幅上升73%。其中竞价项目12个,环比增加5个,2018年6月以来月度竞价发行项目数首次突破两位数,实际募资147亿元,环比上升1.5倍。但1月定增发行难度依旧较大,足额募资率由去年12月的50%降至仅33%:12个竞价项目仅华源控股、山西焦化、恒逸石化和华鼎股份4个项目募足(募资率超95%),并有4个募资率均不足六成,实际募资额合计为预计的69%。1月发行定价项目11个,环比减少14个,但募资总额1041亿元,环比上升66%。

从定增目的来看,2019年1月仍以并购重组以及相关配套融资类数量居多,分别各有10个和7个,合计占比74%,环比小幅下滑约2个百分点。从募资额来看,1月并购重组类定增合计募资812亿元,环比大幅上升1.62倍,其中万华化学吸收合并控股股东万华化工募资占比64%。

1.2竞价折价率回升至九折,定价发行溢价明显改善

随着2019年1月二级市场逐步回暖,定增项目发行折价率环比上升。1月发行的12个竞价项目均按底价定价,折价率均值延续向上趋势,回升至9.11%,为2018年10月以来最大值。其中,中远海控、老白干酒发行前10个交易日股价分别累计上涨13.5%和9.2%,最终发行折价率分别为16.92%、15.47%;国联水产、昊志机电发行前股价小幅上涨,折价率分别也有13.85%、13.45%,其中溢价发行项目仅华源控股1个,其折价率为-0.44%。

1月发行的11个定价项目折价率均值-8.13%,已连续8个月为负,环比小幅上升约6.6个百分点,但如果剔除大幅溢价104.42%发行的苏盐井神,1月发行定价项目发行折价率均值已回升为1.50%,6个并购类项目不同程度溢价发行,溢价家数占比55%,环比下降13个百分点,其中立昂技术、中国天楹股价长期倒挂,发行溢价率分别为25.86%、7.68%;而亚夏汽车、三维股份发行前10个交易日股价分别上涨8.4%、12.4%,带动最终发行率分别提升至59.33%、21.38%。

1.3换届期审核放慢,A股首个定向可转债项目过会

截至2019年2月21日,处于正常待审阶段的定增项目共452个,其中已获发审委审核通过和证监会批准项目共计123个。受发审委换届过渡期等因素影响,1月定增审核进程放慢,过会和获批项目数分别仅12个、14个,合计环比减少70.5%,同时发审委审核通过率亦环比下滑5.7个百分点至80%。其中A股首个将定向可转债支付方式运用于并购重组的项目——赛腾股份拟收购菱欧科技100%股权于1月23日正式通过发审委审核。

但1月过审项目从初始预案到过会、过会-获批的耗时却均有明显缩短,过会项目中首次预案公告日至发审委审核通过日的周期平均为149天,环比缩短31.2%,获批项目中发审委审核通过公告日至证监会批准公告日平均历时35天,环比缩短8.5%。

从审核结果来看,1月份共3个项目被否,其中向日葵(购买贝得药业100%股权)因收购标的资产未来盈利能力的稳定性具有重大不确定性而被否,欧比特(购买佰信蓝图99.73%股权、浙江合信100%股权并配套融资)被否涉及标的资产持续盈利能力存在较大不确定性,交易募集配套资金不符合相关规定、标的资产历次股权转让相关会计处理的合规性披露不充分等多个因素。此外,1月还有19个项目主动终止实施,环比增加3个,终止原因主要集中于资本市场环境变化(12个)、批文到期失效(4个),交易要素发生调整(2个)等。截至2月19日,2019年共有31个项目终止,其中竞价项目15个,较去年同期降幅分别为18%、32%。

完整内容点击左下角查看PDF。