引 言

在单位的走私案件中,员工们一不小心就涉案了,也许直至拿到判决那一刻,才知道自己哪一步踏错了。在预判可能构罪无疑、大局已定的情况下,已不宜选择无罪的辩护策略,如果做罪轻辩护,区分主从犯是这一策略的利器。

刑事案件中,罪轻辩护常用的三板斧是:数额、自首、从犯。

从法律规定上看,数额影响量刑的分档,打掉数额可以达到直接降档的效果;自首的最高从减幅度可以达到40%以上;从犯的最高从减幅度甚至高达50%以上,也就是我们俗称的“减档量刑”。其中,数额和自首是基于实然判断,难度和要求较高;从犯是基于应然判断,唯此辩护空间较大。

1

如何从职位判断哪些人员可以认定为从犯?

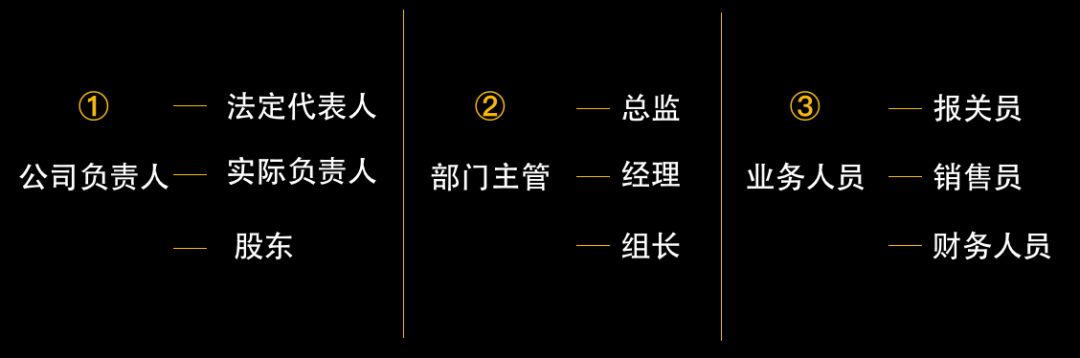

在进出口贸易公司中,公司架构一般分为三层:

1、部门主管人员与业务人员

第2、3层的人员在满足两个条件的情况下认定为从犯的几率较高:第一,主观上具有明知两个价格——实际交易价格&报关价格;第二,客观上具有接触价格单据的机会或者制作价格单据的行为。具体我们来看一个案例。

案号:(2018)粤刑终97号

基本案情:本案共指控3起走私,A以新穗、新河畔、新锦湖三家公司的名义,自己进口以及代集採坊公司、富利公司进口牛皮、羊皮,后由集採坊、富利公司在国内销售。其中三家公司偷逃税额为4508571.84元,富利公司偷逃税额为15863770.54元;集採坊公司偷逃税额为1706041.44元。

各被告人的职位与对应的行为如下:

最终判处:被告人B——5年、被告人C——4年、被告人D——三年六个月、被告人F、H——缓刑

可以很明显的看到,5名从犯中既有部门主管人员,也有一般业务人员,而各自的行为都与价格有关,合同、银行承兑和信用证都是反映交易价格的,而发票、完税凭证是反映报关价格,提单和装箱单等反映产品基本信息(如数量、重量、货柜、货运方式等)。为了走私,行为人在清关时通常会在这些单据上做手脚。很多时候,行内人只消一看便能判断报关价格是否低于实际交易价格。因此,如果涉案员工案发前已隐约感觉报关价格不合理时,就有了“推定明知”的依据。在辩解时声称不知情的说法已然站不住脚。

2、仅参与管理公司行政事务的法定代表人

案例:(2014)粤高法刑二终字第19号

基本案情:香港时进公司、香港福时公司的老板吕某(另案处理)投资成立深圳市某有限公司,由被告人李某任深圳市某有限公司的法定代表人并具体负责管理该司。吕某伙同他人采取由香港时进公司、香港福时公司在境外采购原材料,而后制作虚假发票低报价格的瞒报方式进口,由深圳市某有限公司在境内接收货物,偷逃税额6082537.97元。

其中,主犯吕某与其余5名员工均另案处理,在查明事实部分,法院列明了李某与该5名员工的具体行为:

法院认为,“李某只负责公司行政管理的有关事务,起次要作用,属从犯”,最终判处李某缓刑。

3、名义上的行政人员,实际上参与了销售

案例:(2014)粤高法刑二终字第19号

基本案情:信康电子公司利用信远电子公司的海关备案手册保税进口覆铜板入境,由信远电子公司委托船务公司提货,再由信远电子公司使用海关备案手册保税进口。覆铜板进口后入仓库统一存放,并由生产部按照信康电子公司所接订单进行生产,所生产的线路板由谢某组织向国内客户销售。偷逃应缴税额人民币7701144.46元。

在本案中,一审认定谢某为从犯的行为有两个:第一,在接到国内客户订单后反馈给公司负责人;第二,组织向国内客户销售所生产的线路板。最终被判处三年有期徒刑。

谢某上诉称,其只是在老板的安排下从事工作,没有走私的主观故意。

二审法院认为,谢某供称在其负责销售期间,知道信远公司保税进口的覆铜板被信康公司用于国内销售,且在信远公司被海关稽查后,其协助公司负责人制作虚假的平衡报表以应付海关检查。属于明知是保税货物仍协助销售,并协助制作虚假材料,构成走私。

2区分主从犯对量刑的影响

首先纠正一个认识误区:区分单位犯罪中的主管人员与其他直接责任人员不等于区分了主从犯。在走私案件中,以公司名义进行走私的一般都会认定为单位犯罪,并根据各人在单位犯罪中所起的作用区分主管人员和其他直接责任人员。但是,区分单位犯罪的人员作用并不必然等于区分了主从犯,根据2000年《最高人民法院关于审理单位犯罪案件对其直接负责的主管人员和其他直接责任人员是否区分主犯、从犯问题的批复》,“在审理单位故意犯罪案件时,对其直接负责的主管人员和其他直接责任人员,可不区分主犯、从犯,按照其在单位犯罪中所起的作用判处刑罚。”因此,区分单位犯罪的人员作用是基于犯罪主体认定的维度,区分主从犯是基于犯罪形式(一人犯罪/共同犯罪)的维度。

对量刑的影响体现在,区分单位犯罪的人员作用量刑从轻幅度是依据数额区分量刑档的情况下考虑,自由裁量成分较大;而区分主从犯是法定情节,有明确的从减幅度。

因此,在实践中,认定为单位主管人员的,有可能会认定为从犯,而认定为其他直接责任人员的,也有可能会被认定为主犯。比如在(2017)京04刑初31号案例中,法院认定:

被告人1:法定代表人——主管人员——主犯;

被告人2:营运总监——其他直接责任人员——主犯;

被告人3:营运部进口助理——其他直接责任人员——从犯。

又比如在(2016)粤03刑初238号案例中,法院认定:

被告人在单位犯罪部分属于主管人员,判刑3年10个月;

在共同犯罪部分属于从犯,判刑1年。

区分主从犯后,在量刑上,高下立见。

综上所述,员工的职位与行为有时影响定罪,但更多的会影响量刑,在确定构罪的情况下,辩护律师遇到辩无可辩的情况时,不妨从区分主从犯的角度,论证区分的必要性和重要性论证,可在量刑上有所作为。

-END-