机构:兴业证券

评级:审慎增持

目标价:2.30港元

投资要点

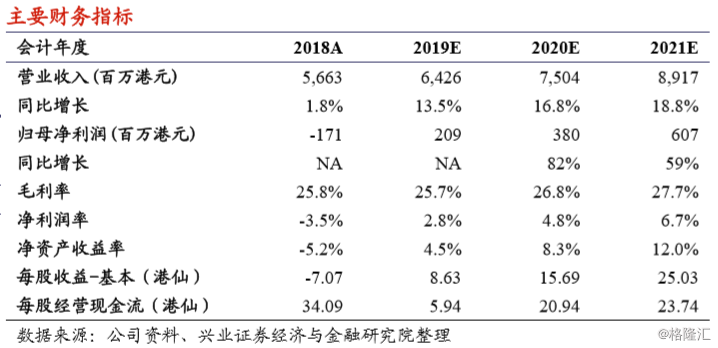

⚫全球一级基站天线供应商,出货量全球占比13%,5G建设带来巨大发展机遇。公司连续七年被EJLWirelessResearch评为全球一级基站天线供应商,2017年公司全球出货量占比约13%,仅次于华为,行业地位稳固。我们预计5G基站天线整体市场规模将达到810亿元人民币,巅峰建设时期(2023年)将达到198亿元人民币,较4G巅峰时期市场规模扩大192%。伴随5G建设,公司天线与子系统业务有望迎新巨大发展机遇。我们预计2019-21年公司天线与子系统业务收入有望达到30.1/34.1/40.4亿港元,YoY+6%/13%/18%。

⚫小基站行业领头羊,4G扩容带来高速发展期,5G中后期有望接棒发力。公司自2009年起布局小基站业务,目前产品可以满足运营商室内覆盖的不同需求。2018年中国移动扩展型皮基站集采远端单元达到82.3万个,公司获得16%的份额,总金额1.12亿元人民币。中国移动小基站集采标志着4G后期扩容的开始,小基站业务有望迎来高速发展期。我们预计2019-21年公司网络系统收入将达到11.3/13.4/16.0亿港元,YoY+48%/18%/19%。

⚫高研发投入保证公司领先水平,连续4年加大研发投入,已做好5G技术储备。公司研发费用投入远高于中国其他基站天线厂商,从而保证了公司新产品的研发速度,实现产品的快速迭代,保证公司龙头地位。公司研发费用开支较新一代通信网络建设早1-2年,保证公司产品技术的领先地位。公司研发费用率从2014年的2.9%上升至2018年的5.8%,已为5G建设做好了充足的技术储备,我们预计公司将继续在5G时期保持领先地位。

⚫投资建议:我们预计2019-21年公司营业收入将达到64.3/75.0/89.2亿港元,YoY+13.5%/16.8%/18.8%;归母净利润将达到2.1/3.8/6.1亿港元,每股净资产为1.44/1.60/1.85港元,参考同行业公司,给予PB倍数1.6x,给予公司2019年目标价2.30港元,距2019年4月12日收盘价有12.3%的涨幅,首次覆盖给予“审慎增持”评级。

风险提示:运营商资开支不及预期;通信网络建设规模不及预期;行业竞争加剧,导致产品价格下降。