2019年4月10日,中国社科院世界社保研究中心发布了《中国养老金精算报告2019-2050》报告,根据预测结果显示,我国城镇职工基本养老保险基金的累计结余在2035年或将耗尽,个人未来养老生活面临巨大挑战。

问题

该报告根据当前养老保险的测算结果指出了国家养老保险面临的两个问题:

第一,不考虑人均待遇,仅从制度赡养费翻倍来看,城镇企业职工基本养老保险支付压力在不断提升。

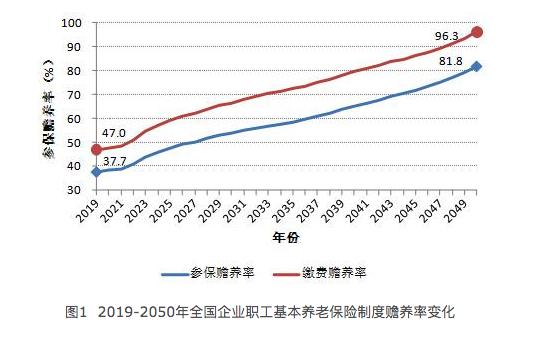

图片来自《中国养老金精算报告2019-2050》

从报告给出的《2019-2050年全国职工基本养老保险制度赡养率变化》来看,2019年的“参保赡养率”(制度内离退休人数与参保人数的比率)和“缴费赡养率”(制度内离退休人数与缴费人数的比率)分别为37.7%和47.0%,之后一路上升,到2050年可以达到81.8%和96.3%。

也就是说:2019年,2个缴费者需要供养1个退休老人,到2050年几乎1个缴费者就需要供养1个退休老人。

未来30年的制度赡养率翻倍,压力由此可见。

第二,结余资金和累积资金不足,未来一定会出现支付缺口。

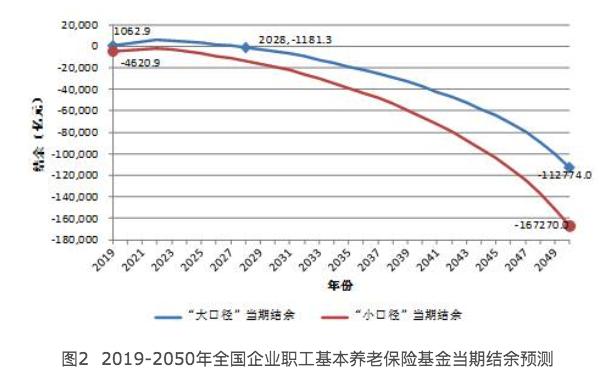

先来看当期结余资金。

图片来自《中国养老金精算报告2019-2050》

这是报告给出的《2019-2050年全国企业职工基本养老保险基金当期结余预测》,我们可以看到2019年的当期结余总额是1062.9亿元,到2022年达到高峰后,就开始持续下降,到2050年当期结余已经达到-11.2774亿元。

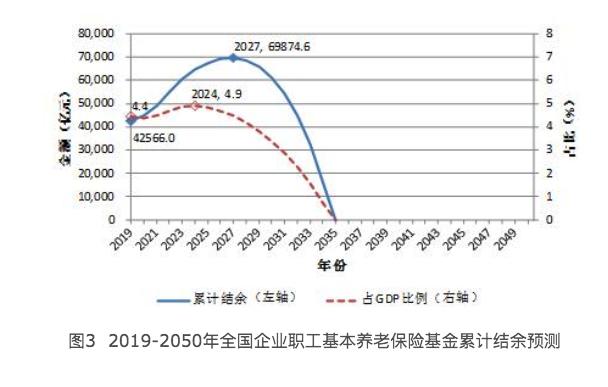

再来看累计结余资金。

图片来自《中国养老金精算报告2019-2050》

这是报告给出的《2019-2050年全国企业职工基本养老保险基金累计结余预测》数据,2019年全国城镇企业职工基本养老保险基金累计结余为4.26万亿元。图中显示累计结余将于2027年达到峰值并在2035年耗尽。

这意味着,未来国家养老资金一定会出现缺口,个人养老面临着巨大挑战。

之所以出现养老财务紧张的情况,和我国的养老体系不合理以及人口老龄化日趋严重有关。

现代养老体系的三大支柱分别是基本养老保险金,企业年金和个人商业养老保险金。养老需要政府、企业和个人三大支柱责任共担,才能共同发挥作用。

第一支柱是国家的基本养老保险,旨在给退休人员提供最基本的养老保障;第二支柱是企业和个人共同缴纳的职业养老金计划;第三支柱则是基于个人自主意愿的个人养老计划,个人自愿缴费,国家通常给予一定的税收优惠。

但目前我国的养老体系过于依赖第一支柱基本养老保险,第二支柱企业年金的覆盖面不够广,第三支柱因为缺乏相关教育很多人意识不到养老的重要性。

与此同时,我国人口老龄化加速,全国范围内老龄化程度快速上升进一步增大了养老金体系收支压力。

一方面,计划生育政策使我国人口的生育率降低,根据国家统计局的发布数据显示,2017年我国出生人口1723万人,人口出生率为12.43‰。2016年我国出生人口1786万人。2017年出生人口数量比2016年有所下降。

另一方面,随着社会经济的快速发展以及医学技术的提高,人类的平均寿命有了很大提高,也需要更好的养老条件。

正如报告显示,目前老龄化严重,仅靠国家和企业这两个支柱都不足以应对老龄化危机,要想应对老龄化,不仅需要第一支柱,还需要第二支柱和第三支柱的同步协调。

夹心一代的年轻人如何做好个人养老规划

随着老龄人口的增加和年轻人口的减少,再加上独生子女的政策下,现在的年轻人需要独自且同时负担父母的养老和孩子的抚养。

“上有老,下有小”的夹心一代,必须意识到仅仅依靠国家的养老是不足以支撑理想中的退休生活的。我们个人必须从年轻的时候开始就要考虑到未来的养老问题。

花时间去想一想,我想什么时候退休,我在资产上是否足好准备,提前规划养老资金。

除却参与基本的养老保险,我们还需要学习理财知识,规划好个人现金流。在满足当前生活开支之外,寻找适当的投资工具,利用时间的复利,为未来的养老预备资金。

且慢认为可以将个人资金分为四笔,除却日常所用的钱、固定开销的钱以及保障的钱之外,留出一部分钱用于长期投资。

长期来看,经济增长会带来股票、基金等权益类产品上涨。我们可以通过长期投资来分享经济增长带来的红利。通过时间的复利,让这笔钱越滚越大,为自己未来30年后、40年后的养老生活提前做好准备。

长期投资我比较推荐公募基金中的指数基金作为投资标的。公募基金是最透明、最规范的投资产品,适合普通投资者。根据中国基金协会官方数据显示,偏股型公募基金成立以来的年化收益超过16%。也就是说,如果你一直持有一个基金,坚持到现在,只要不是太烂,即使你什么都没做,也可以获得不错的收益回报。

其中指数基金的优势有非常明显。对于普通投资者来说,指数基金的优势主要体现在四个方面:第一,它是长期上涨的投资标的;第二,它能够长久生存;第三,它非常的安全和透明;第四,它的投资成本很低廉。投资大师巴菲特连续多次推荐普通投资者选择指数基金,他认为“通过定投指数基金,一个小白投资者实际上可以战胜大多数职业投资者。”

很多人觉得自己现在还年轻,不必为未来考虑太多,但实际上养老规划越早越好,财富积累也需要时间,趁着自己现在经济压力不大的时候,尽早准备,未来才能更从容。