1、美豆破位下跌,豆油成软柿子

本周美豆的破位下跌实质其实是对前期乐观出口预期的升水回吐。南美大豆(3401, -11.00, -0.32%)收割稳步推进,阿根廷贴水处于低位,雷亚尔贬值刺激巴西农户销售,南美大豆丰厚榨利刺激油厂积极买入,加剧与美豆出口的竞争;而中美谈判迟迟未能落地,中国新增需求望眼欲穿,美豆高库存仍压制其价格。

消息称中美将最快于5月底达成协议,美豆关税可能取消或转移至其他非农产品。但鉴于南美大豆低贴水对民营及外资油厂更具吸引力,预计采购美豆的主体仍将是中粮及中储。在此背景下,美豆上行乏力,而因近期豆粕成交持续火爆,美豆的破位压力更多地传导到了软柿子豆油身上。虽周四午后豆粕出现补跌,对豆油走势稍有支撑,但豆粕随盘降价容易促进更多成交,豆油相较之下仍不是太好的多头配置。

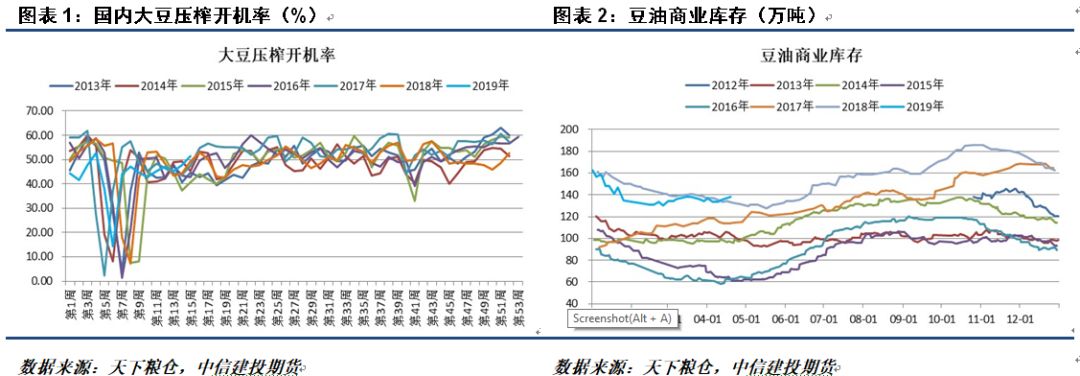

随着前期采购的大豆大量到港,在良好压榨利润驱动下,油厂开机率继续回升,令豆油库存延续升势。天下粮仓数据显示,截止4月19日,国内豆油商业库存138.157万吨,较上周的135.55万吨增1.92%,较去年同期的133.75万吨增3.29%。因豆粕成交尚可,库存压力还未起来,若后期豆粕不胀库,预计开机率将居高难下,豆油走势仍将受到高库存的压制。

2、备货结束,棕榈油出口支撑受削弱

作为豆油的难兄难弟,棕榈油面临的形势也不容乐观。斋月备货基本结束,良好出口对马盘的支撑被削弱,而连棕则始终受到套保盘的压制。在进口利润窗口随时可能开启的背景下,缺乏利多题材,资金并没有足够多的与产业对抗来大幅拉升棕榈油的底气。

今年斋月预计在5月6日至6月5日,斋月备货导致的良好出口即提振了前期棕榈油反弹,但随着4月下旬中印节前备货进入尾声,前期良好出口支撑预计将受到削弱。根据我们对2010年以来出口及期价统计,斋月期间马棕出口及连棕价格大概率呈现回落走势。

SPPOMA数据显示,马棕4月1-20日产量相比上月同期增长0.94%,随着季节性增产周期到来,后期市场关注点将逐渐转移至产出及库存。在产地高产出背景下,预计产地报价仍难持坚,库存压力容易随进口利润窗口的开启从产地转移至国内。棕榈油长线走势尚未持稳,或对后期豆油形成拖累。

3、菜油大跌形成情绪打压

此前市场不敢过分看空油脂,原因之一在于菜油进口仍受限制,菜油供应的不足将有助于豆油替代性需求的增长。但本周菜油遭遇滑铁卢,09菜油跌逾2%,则令油脂空头卸下了心防。虽目前来看新政策只是减少了船只在港口等待取样的时间,并不意味着后续的检验流程就会趋松,但在中美和谈进展良好的情况下,市场看多情绪受到暂时性压制,对豆油走势形成情绪下的打压。若5月初的引渡听证会出现变数,或国内进口政策继续放松,不排除菜油引领豆油进一步下跌的可能。

总体来看,当前豆油虽在豆粕补跌走势下获得一些喘息机会,但基本面潜在利空仍在弹奏着十面埋伏。美豆大库存及南美丰产压力仍形成拖累,豆油库存回升进一步雪上加霜,后期豆油走势随时面临着棕榈油或菜油的拖后腿。建议当前豆油做多谨慎,关注下方5400线支撑,若有效突破下方空间恐被打开。

责任编辑:刘文强