如何才能在零加成、控制药占比、招标降价的轮番炮轰下保持平稳有升的表现?现在我们能够看到的是,领先的综合医药巨头,趋势都是做工商一体化。不过不同的是,有的巨头眼光放得远,既插队搞生物药,又搞器械这块的医疗健康,盘子做得很大,但这也不意味着收入贡献就一定高。

有的巨头选择走专业路线。制药板块里中药和OTC是两块大蛋糕,假如通过不断优化的产品结构来提升整体的盈利能力,即使在整体收入规模上还离第一还有差距,毛利率和净利润基本会比较可观,而且不一定就落后。国药控股(01099-HK)和华润医药(03320-HK)就恰好是这一体化跑道上的两位重量级选手。

对华润医药来讲,朝着制药板块下功夫,是有先发优势的。首先从整个华润集团医药版图来看,华润医药本身在制药这块的盈利能力就比较强。这表现在两个维度,一是它在中药制药板块的不断深化,二是它一直在完善分销和零售这块的网络铺排。

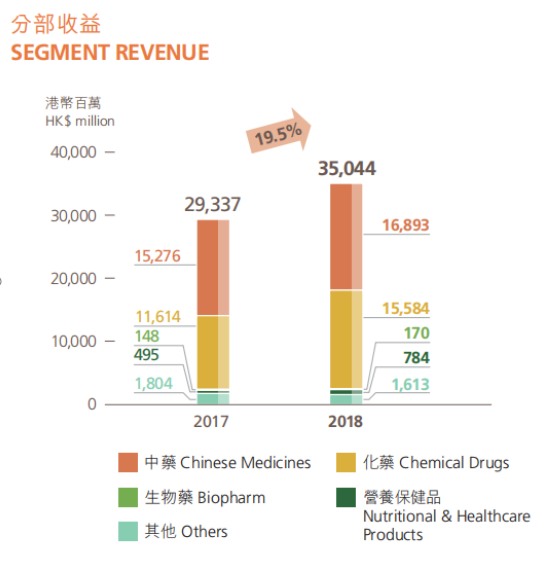

中药、化药主导的制药业务结构作为国内第二大的医药制造商和第一大的OTC制造商,华润医药旗下拥有华润三九、东阿阿胶、华润双鹤、华润紫竹等在中药、保健品OTC、化药、生殖健康用药等几大知名品牌。而作为国内第二大的医药分销商,华润医药在分销业务增速这块连续两年超过国药控股。

这两大优势直接形成今日华润医药以中药和化药为主导的制药业务特征。2017年,华润医药有近52%的收入来自中药板块,40%来自化药;2018年,虽然中药板块收入占比下降,但整个制药业务的毛利率上升4个百分点,远超分销业务仅为0.6%的毛利率增长。而更为重要的是,2018年的制药业务以64.8%的毛利率绝对碾压2017年仅为7.3%的毛利率。背后的结论是,华润医药在制药业务这块,成长能力确实不错。

与营收规模领先的国药控股相比,华润医药优势也是在于制药业务的毛利率表现强劲。2016年开始,华润医药的毛利率要比国药控股的平均高10个百分点。国药控股的收入大头来自分销业务。由于它在覆盖医院、医疗机构和省份的总数目上遥遥领先于华润医药和上海医药,因此营收规模超群。

并购整合加速中药板块发力目前,华润医药的制药业务主要通过四如上面提到的几家平台展开,而这些平台又各有亮点看点。华润三九在品牌、产品、渠道优势非常明显,特别是品牌产品方面,OTC和中药处方药的龙头地位稳固;东阿阿胶受益于消费升级,阿胶浆完成去药化打开OTC渠道,定位都市白领;华润双鹤的输液、慢病、专科三大平台相承接,做大型综合化药制剂。

2018年,华润医药的核心产品组合涵盖心脑血管、感冒止咳、抗感染、消化道、皮肤及儿科等治疗领域,其中销售额过亿港币的产品有近40个。除了聚焦主营业务的内在增长外,华润医药还通过对外合作来近一步丰富产品组合,江中药业(600750-CN)在2019年第一季报的成绩已经凸显华润对其战略重组后的协同价值。

华润医药今日早间公布,截至2019年3月31日止3个月,公司附属公司江中药营收同比增长17%至5.37亿;净利润同比增长12%至1.30亿元。作为OTC龙头之一,江中药业拥有“江中”和“初元”两个中国驰名商标。其中不乏江中牌健胃消食片、新品乳酸菌素片和营养饮品“初元”等销售冠军和黄金单品。

优胜劣汰、政策扶持,行业的发展关键词集中采购、招标降价对中药OTC和健康消费类中药的压力犹存。政府的态度是扶持和规范并重,这在消费者健康保健意识增强、消费者能力提高和中国传统药食同源文化的深入,OTC保健品的市场将会发展迅猛。而对那些拥有大量品种资源和知名品牌的优质中成药企业来讲,是一个重大的发展机遇。

考虑到华润医药旗下的医药平台均是不同细分子行业的优势龙头,成长能力和盈利能力确定,同时基于华润医药侧重制药业务中中药板块的贡献,这无疑是在行业集中度提升的大潮中一个确定的加分项。

作者|黄玉婷

编辑|彭尚京