作为互联网金融的明星级产品,余额宝自2013年诞生以来,围绕它的各种形态的“终结论”从未停歇。规模突破千亿时,有声音认为余额宝已触及天花板。2014年三季度首次出现季度规模下降,又有舆论判定余额宝将风光不再。事实上,这些言论最后都被市场证伪——在各种不看好情况下,余额宝规模最高时超过了7000亿。

可就是这款互联网金融明星产品,从很长一段时间,年化收益率就再也没有达到3%以上了,也就是说,投资1万元,一天的收益还不到1元,而它本质上作为一款货币基金产品来说,小超今天想谈谈它的收益率为什么会跌,以及这种下跌背后的原因。

支付宝的余额宝,首先是一种货币基金,本质和大家平时能买到的股票基金,债券基金和混合基金是一样的,都是一个巨大的池子,大家把钱投到这个池子里面,然后这个池子里面的钱根据池子建立之初的纲领(基金招募说明书等文件)来投资带有现金回报的产品。这是相同点。

下面说说货币基金和其他基金的不同点。货币基金的钱只能投资到期限在397天以内的生息资产中,也就是说余额宝的钱是不能买股票,不能投资长期债券。另外,货币基金的估值采用摊余成本法(这是一个挺复杂的会计概念,在本答案里我就不详细解释了),也就是说余额宝投资的资产,只要不违约,是不可能出现出现亏损的,所以大家在支付宝里面,买其他的基金,每日的收益有正有负,但是余额宝的每日收益,只要红旗不倒,永远是正的。

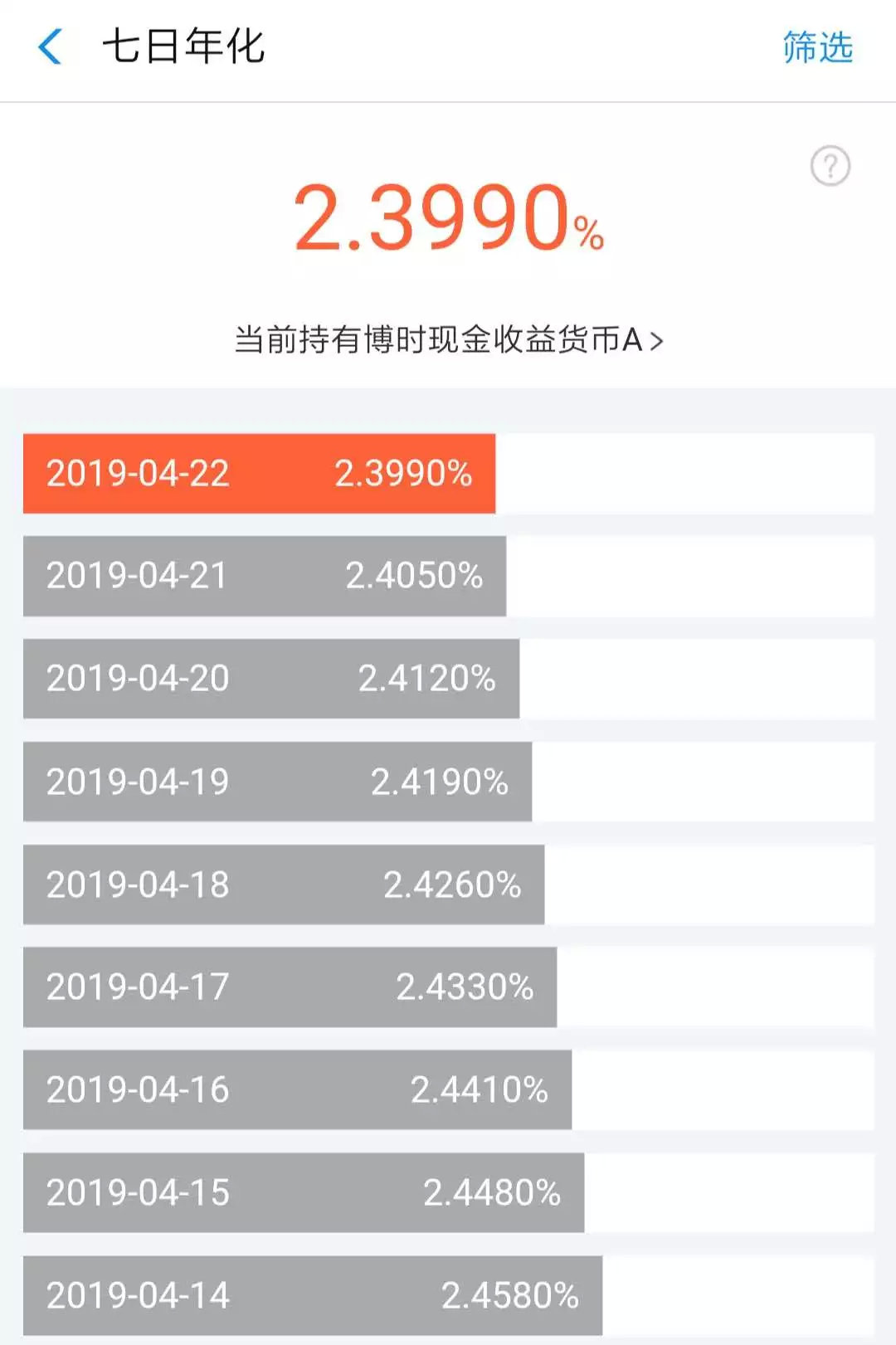

目前和支付宝的余额宝合作的有两只货币基金,以前一直是天弘余额宝(000198.OF),今年换成了博时现金收益货币A(050003.OF)。很多人问我这两只基金选哪个好,小超作为投资理财从业人员,其实觉得没有太大差别,因为现在短期(397天内)的资产,收益率情况都差不多,毕竟货币基金的投资范围和投资限制都是非常严格的,螺蛳壳里做道场,花头不大。

而在投资理财时,我们必须明确一个概念,平台某个标的收益变低了,其实就是对应的底层资产的收益率变低了。余额宝也是一样,其收益率低了,是因为余额宝投资的底层资产的收益率变低了,余额宝投资的资产主要是397天以内的同业存款,国债,政策性金融债和银行存单,剩余的资金一般会在银行间市场中进行债券质押式逆回购(和股市中的GC001,GC007是一个东西,只不过是在普通人无法进入的银行间市场存在),所以余额宝收益率一跌再跌的直接原因,是它投资的底层资产:同业存款,国债、政策性金融债、银行存单和逆回购的收益率变低了。

2018年以来,中国央行为应对国内经济下行、资金面紧张局势,分别于4月25日和7月5日降准,同时还加大通过货币市场工具MLF向市场投放中长期资金力度,释放更多流动性,引导资金利率下行。

此时,货币基金再把资产投向央行定期存单等产品,收益率自然被银行压低。

而规范措施方面,今年5月30日证监会和央行联合公布《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》要求,从7月1日起货币基金“T+0赎回提现业务”提现金额不高于1万元。

现在问题来了,既然货币基金的收益率已经不再具有吸引力,那么你手里的钱应该投向哪儿呢?

这时候小超必须要强调,资产配置的主要性。资产配置,就是在多种不同的渠道之间做权衡,通过不同权重的投资,来实现收益与风险的平衡。也就是说,不只是把资产集中在一项投资上。

目前,国内绝大多数人的投资理财方式还仅限于货币基金、债券基金、国债、银行理财以及股票等较基础的工具,其财富增长速度也远远跑不赢通货膨胀。

而高净值人士的财富管理手段及工具往往更多元化,他们会在资产配置中加入更高收益的投资标的,比如通过私募基金投资股权、固定收益类产品来优化投资收益。

超额宝作为一款固定期限,无债转的互联网小额理财产品,在运营过程中,一直保持对流动性风险控制到最小化,同时对底层资产的风控和筛选有一套完整的审核流程。

在行业至暗时刻,超额宝能保持平稳运营,和平台无债权模式并且都是优质的底层资产有很大关系,同时平台作为5家A股上市公司联合注资+中信证券战略合作伙伴,同时也是陆家嘴行业协会首批会员单位,让你的理财超省心。同时,平台标的年化收益要均高于银行理财和货币基金,完全可以作为预期固定收益为投资渠道,来对你的资产配置进行优化,让自己在理财的道理上走的更远,更顺利。