融资仍是很多中小企业当下面临的重大难题,今年的政府工作报告中提到,要着力缓解企业融资难融资贵问题。改革完善货币信贷投放机制,适时运用存款准备金率、利率等数量和价格手段,引导金融机构扩大信贷投放、降低贷款成本,精准有效支持实体经济,不能让资金空转或脱实向虚。随着大数据技术快速发展,企业征信系统的建立也出现更多可能。

中小企业融资缺口率高达

43%2018年,是中小企业“解渴”之年。为缓解中小企业融资压力,改善小微企业和民营企业融资环境,人民银行分别于1月、4月、7月、10月4次降准,释放了大量资金到市场中,支持小微企业、民营企业的发展。另外,在6月增加了再贷款和再贴现额度1500亿元的基础上,10月又释放1500亿元,支持金融机构扩大对小微、民营企业的信贷投放,并且设立民营企业债券融资支持工具,中国证券业协会也加入进来打组合拳,支持民营经济发展。

有数据表明,中国中小微企业正规部门(银行为主)融资缺口接近1.9万亿美元,融资缺口率达43%,占GDP比重17%。正因为中小企业在硬性资料如财务报表、信用评级和抵质押品等方面比较难以得到银行的肯定和信任,所以也很难将政策的雨露化为滋养解渴的甘泉。

但这并非无解。

《经济参考报》1月11日头版评论曾写到,构建普惠金融“数据+机制”双轮驱动发展模式,关键是要将大数据思维真正落实到金融机构日常经营和战略布局中……金融机构既要依靠技术来系统性降低普惠金融经营成本,也要注重有效发挥基层客户经理贴近客户、贴近市场作用,打通资金到达实体经济的“最后一公里”。

其实在2010年,大数据技术就已经成功帮助一家中小企业从民生银行获得了1500万元无抵押、无担保的纯信用贷款,用大数据技术颠覆了中小企业贷款必须要有抵押担保的局面。

利用大数据和人工智能评估企业信用

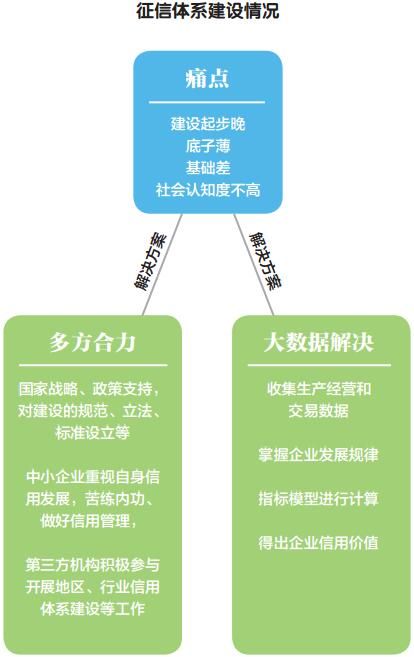

相较于拥有上百年建设历史的西方国家,近20年间,中国才从国家层面开始高度重视征信体系的建设。以往没有有效的手段衡量中小企业信用,因此难以建立成熟的征信体系。

此前,吸走大把资本的锤子科技,资产多次因与立讯精密工业的买卖纠纷被冻结,其他创业公司的情况可想而知。若要预测诸多中国创业公司成败,或许在今后很长一段时间内都无法有一个明确判断,但对于单独一家企业能否可持续发展,是否可以有一定的判断?大数据、人工智能等新技术的兴起,让我们能够通过技术手段来评价中小企业信用,比如通过一家企业过去3-5年日常的生产经营和交易数据,掌握企业发展规律,再通过指标模型进行计算,进而能够得出企业信用价值。

在与政府合作中,如今大数据技术能从政务诚信建设重点领域的应用场景出发,将大数据与信用信息相结合,打造全新的政务服务平台,帮助政府及经济园区解决两个认知问题,一是对所辖企业进行普查,解决政府对辖区内企业的认知问题;二是将大数据自身采集的数据与政府开放数据相结合,多维度帮助政府更加准确客观地进行自我认知。

可见,利用大数据技术可以对辖区企业进行客观甄别、客观评价。客观评价,是为政府进行企业筛选的一次创新,是比对企业健康的一把新标尺,也正是在从沙子中淘出金子的一面更精准的筛子。这个工具,从实践效果来看,已经为政府择优选择“双创”企业、精确配置扶持资源提供了非常有效的支持。

产业观察

鼓励第三方机构参与推进数据开放、共享

专注于大数据科研和应用经验的金电联行就表示,其正在尝试大数据五层架构中叠加人工智能等技术,这可以让数据处理层除通过数据关系管理平台进行数据治理外,还通过“数据工厂”的智能大数据生产线,让复杂的数据处理流程自动化,生成可直接应用的数据产品;数据分析层通过AI模型开发平台+建模知识库+业务知识库,实时建模与分析,跨领域、跨场景快速实现自由组合建模应用。

不过,想要建立完整的征信体系,还需多方合力,主要应从三个角度入手。从国家角度,需要国家战略、政策的大力支持,包括对建设的规范、立法、标准设立等,为征信体系的建设做好保障;需要推动跨部门、跨行业、跨地区甚至是跨境的数据开放、数据共享,为征信体系的建设打好基础;需要通过打造试点地区、试点行业、试点单位的推进方式,为征信体系的建设探索成功经验,进而推广。国家早在2013年就提出了通过大数据手段推动中小企业发展,并出台多项政策,经过6、7年发展,大数据取得了显著实效,现在可以说已处于主推阶段。

从第三方机构角度来说,中国人民银行、国家发改委牵头开展社会信用体系建设工作的同时,大力鼓励优秀的第三方机构积极参与,例如央行先后在全国范围颁发了企业征信机构牌照,让一部分机构名正言顺地参与工作;近年,国家发改委还委托有资质的第三方机构开展了地区、行业信用体系建设等工作,如金电联行承担了江西省、福建省、广东省、青海省的“双公示”评估工作,吉林省、广东省的商务诚信体系建设工作等,这些第三方机构在未来也将发挥越来越大的作用。

实践应用

借助大数据服务平台获300万信贷

2017年,上海嘉定区经济委员会与金电联行共同搭建了大数据产融合作服务平台,利用移动互联网、大数据、云计算、人工智能等科技手段创新金融服务,平台形成政府、金融机构、第三方服务机构“三位一体”的服务体系,拓宽了中小企业融资渠道,解决了中小企业融资难题。一家当地生产制造型企业负责人表示:“今年扩建厂房急需资金,本来抱着试试看的心态在平台上发布了融资需求,没想到非常快捷地帮我们申请到了300万元的信用贷款,这对于企业来说真是雪中送炭。”截至目前,平台已与31家金融机构开展合作,汇聚了89种银行产品,服务企业1098家,放款企业73家,贷款余额5.82亿元。

编辑 / 研究员 1 号