2018年,是非常重要的一年。

在这一年间,存储器价格在连续几年增长之后开始暴跌,由此也使得全球半导体产业进入周期性调整阶段。WSTS、IHS、Gartner 、IC Insights等市调机构,也纷纷预测全球半导体产业进入衰退期。

然而,在如此恶劣的市场环境下,有一个产业却是岁月静好,似乎并没有受到半导体周期性调整的影响,还不时还传出缺货涨价的消息。而这一领域就是我们所熟知的模拟IC市场,在很多应用上我们都离不开它。

波澜不惊的模拟IC市场

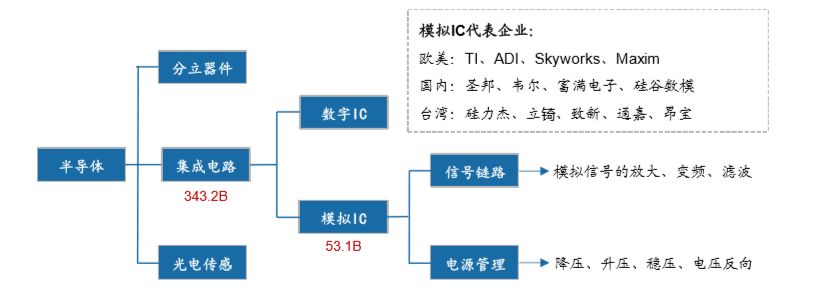

按照处理信号形式的不同,集成电路可分为模拟IC和数字IC,其中模拟IC约占集成电路市场规模的15%左右。据芯师爷推算,2018年全球模拟IC市场规模大约为600亿美元。

模拟IC为集成电路重要组成(来源:广发证券)

虽然数字IC和模拟IC同属于集成电路范畴,但两者的基本工作原理截然不同,基本的工作原理的差异决定了数字IC和模拟IC不同的产品特性、设计思路、工艺选择以及市场分布情况。相对而言,模拟IC开发难度更大,行业技术壁垒较高,对于人员的经验积累要求很高,这也是国内模拟IC产业迟迟未出现大突破的原因。另外,从技术角度而言,模拟集成电路行业具备以下四大特点:

需求端:下游需求分散,产品生命周期较长。

供给端:偏向于成熟和特种工艺,八寸产线为主供给。

竞争端:竞争格局分散,厂商之间竞争压力小。

技术端:行业技术壁垒较高,重经验以人为本。

模拟IC对比数字IC(来源:广发证券)

通过上图我们也不难发现,由于模拟IC面对的市场非常分散,并且单一下游市场规模相对较小,并不会像数字IC一样,单一市场就能带来大规模的出货需求。为此,广泛布局产品系列也成为了模拟IC厂商的一大策略,以德州仪器(TI)为例,产品类别就达到了40万。另外,模拟IC产品生命周期较长,一旦切入产品便可以获得稳定的芯片出货量,加之行业高壁垒显著,竞争格局相对稳定,从而导致全球模拟IC市场相对稳定。

全球模拟IC市场规模统计(芯师爷制表)

铁打不动的模拟巨头TI

也正是由于模拟IC市场的稳定性,一旦形成领先优势,新进入者很难在短时间内实现追赶。据芯师爷了解,多年来TI、ADI、Infineon、Skyworks Solutions、ST、NXP、Maxim、ON Semi、Microchip、Renesas等几家企业牢牢占据着全球近60%的市场份额。

根据IC Insights最新的数据显示,前十大模拟IC供应商的销售额共占模拟IC市场总量的60%,共计361亿美元,2017年时为330亿美元,占总量的61%。而对于具体而言,毫无疑问,TI依旧是全球模拟IC领域绝对的“霸主”,多年来一直保持着领先优势。

报告显示,2018年的模拟销售额增长了9亿美元,几乎是排名第二的ADI公司的两倍,超过排名第10的瑞萨电子10倍。其中,德州仪器的主要目标是工业应用(占2018年营收的36%)、个人电子(占2018年营收的23%)和汽车应用(占其模拟产品营收的20%),并且这三个领域利润都很高。

对于全球模拟IC市场而言,在全球最新一轮并购潮中也发生了不小的变化。其中,2016年模拟IC领域也发生了两个重大并购事件,分别是ADI以148亿美元收购凌力尔特(Linear)和瑞萨电子以32.2亿美元收购Intersil,而这也导致了全球模拟IC市场格局的变化。除此之外,2018年瑞萨电子宣布以超过60亿美元收购美国芯片商Integrated Device Technology(IDT)。

但是从全球市场占比来看,TI全球“霸主”的地位并没有受到非常明显的威胁,基本上维持着18%的市场占比,基本上是第二名份额的一倍。从产业发展来看,如果没有出现大的变动或重大并购,TI的市场领先地位很难被撼动。

—— End ——

以上内容综合自网络,且未能核实版权归属,不为商业用途,如有侵犯,敬请作者与我们联系info@gsi24.com。