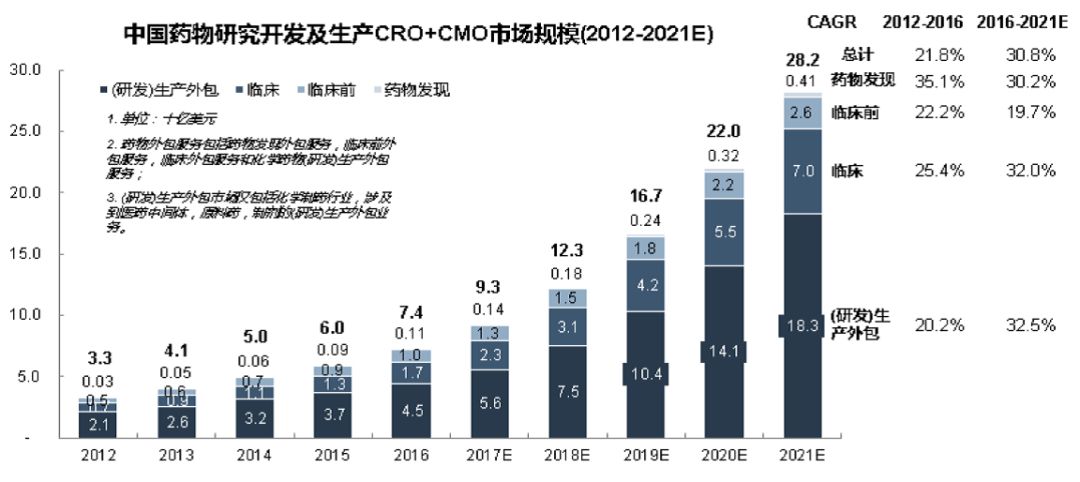

医药外包是一个好行业,国内医药外包市场规模近年持续高速增长,2012年至2016年复合增长率达到21.8%,高于全球平均水平。

(来源:Frost&Sullivan,2017)

预计2022年中国CRO市场规模将达到233亿美元,2018-2022年均复合增长率20.4%左右。

预计2022年中国小分子CDMO/CMO市场规模将达到116亿美元,2018-2022年均复合增长率19.4%左右。

为什么这个行业增速会这么快?我觉得有内和外两个方面的原因:

药品研发的高成本

在研发成本提升与专利悬崖的双重挤压下,新药研发的复杂性导致研发成本快速提升。凭借高度专业化的研究网络和新药注册团队,医药外包特别是CRO企业可以使新药研发的资金投入和潜在风险在该行业的整条产业链上得到分散,有助于降低制药企业的研发成本及缩短平均30%的研发时间,从而加快新药审批及上市速度。

新药供给的加速

不管是中国还是美国都会制约药企的定价权,从而降低整体医疗费用支出。如果从供需角度来看,限制定价权来来回回就是2种方式:

从需求出发形成超级买方,形成一个超级大买方提高与垄断供给方的谈判博弈能力,比如医保谈判、带量采购等。

从供给出发,多批新药上市。通过不断涌现的技术形成分流,创新药的有效供给大幅增加后,市场博弈自然会达到更优的价格配制。

能明显的看到目前的新药供给增速是增加的。

(美国FDA批准的新药数量)

2018年FDA批准的仿制药数量或将突破历史记录。在2017财年,FDA共批准或暂时批准了937项仿制药申请,打破了其在2016年创造的835项的记录。

2018 年全年,CDE(中国药品评审中心)承办受理的各类药品注册申请共7336 条,相比去年同期4837 条增长51.7%。

同时,MAH 制度的试行也大大激活了医药企业的创新活力,改变了药品上市许可与生产许可“捆绑制”的管理模式,这种松绑给医药外包企业更多机会拓展“长尾”客户,这些“长尾”客户包括许多中小生物技术公司、虚拟公司及个人创业者在内的新药研发参与者。不能小看这些“小”客户,他们已经成为医药创新的重要驱动力,根据Frost&Sullivan报告,2017年全球小型制药公司数量达到7454家,占制药公司的76%,而FDA批准新药数量的39%来自小型公司。预计到2022年小型制药公司数量将达到13523家。

新药数量增长自然就给医药外包行业带来大量潜在项目机会。

另外,还受益于一级市场对新药公司的追捧,医药外包就是风投的回收器,砸下去研发新药的钱转手给CRO公司形成了项目。甚至还有的医药外包直接把项目款项用作对药企的投资。

行业发展前景不错,玩家自然也不少,目前行业集中度非常低,医药外包国内的最大玩家药明康德算全球份额也不到2%,保守估计全球大大小小医药外包公司不下1000家。

临床CRO的就有QuintilesIMS、Covance、药明康德、康龙化成、睿智化学、昭衍新药(已上市)、中美冠科、桑迪亚、美迪西、泰格医药、博济医药等。

CMO/CDMO公司有Catalent、Jubilant Life Science、Lonza、合全药业、凯莱英、博腾股份、普洛药业等。

这么多竞争对手,必须找到能在某一方面处于差异化优势的公司来投资,我认为一体化服务算是不可比拟的优势,从药物研发、临床前研究、临床试验研究直到商业化生产阶段与各类小分子医药企业的研发、采购、生产等整个供应链体系深度对接,使附加值较高的技术输出取代单纯的产能输出,为药企提供创新性的工艺研发及规模化生产服务。考虑到这种全方位的服务能力绝对不是一朝一夕可以建立起来,各个环节都需要长期得到药企的认可,这种能力可算是一种护城河。

考虑到康龙化成的CMC业务占比较少,目前国内严格来说就只有药明康德建立起来这种全方位的服务平台。

药明康德建立了16年之久的前几大客户,大都是CRO+CDMO一体化的服务方式,单纯的CMO模式在后期变得越来越少。这说明仅提供单一阶段医药研发服务的企业无法满足大型药企在全产业链上的研发需求,医药外包企业不仅要在各自专精的阶段提供高质量的研发生产服务,还需要围绕客户需求不断拓展产业链上下游领域。

可能大家也都看到一体化发展的趋势,比如凯莱英积极向CRO方面拓展,而康龙化成也积极向CDMO方向努力。

在CRO+CMO/CDMO业务联动的商业模式下,从创新药研发的早期即介入其中,与客户在创新药的整个生命周期中持续合作,双方的技术理念和管理体系不断磨合,形成了深度的战略合作伙伴关系。在药品进入商业化生产阶段后,为了保障药品的质量稳定性以及持续、可靠供应,客户会倾向于延续之前的合作关系,从而大大提高了获得CMO/CDMO生产订单的机会

谈到CDMO,药明康德的控股子公司合全药业和凯莱英是CDMO领域里两个巨头,CDMO公司重要的利润来源取决于商业化项目的收入。

可以看到,在2014-2016年两家公司的商业化项目营收基本是持平的,但同样两家公司都在2016年大幅增加了商业化项目的营收。2016年合全药业年报中提到:“公司继续坚持当前的业务模式,通过与客户在临床前期阶段建立合作关系,不断为公司带来新的临床后期(含商业化)阶段的项目。在2016 年度公司业务模式的引流效应显著加大,直接表现就是临床后期(含商业化)阶段项目的收入在2016 年度较2015 年度大幅增加。公司对临床后期(含商业化)阶段的业务发展十分看好,预期临床后期(含商业化)阶段项目的收入贡献在未来年度将加速增长,其在收入中的占比也将持续上升。”

其中有个分析CDMO公司很重要的点,也是我在凯莱英分析时一直提到的,临床项目直接可以催化成后来的商业化项目的数量,也是最终营收扩大的来源。

所以,两家的临床前期的对比可以预示后期大概营收的差距。

合全从临床前期项目的营收上差不多是凯莱英的2倍。营收只是一方面,临床不同阶段的项目可以看得更明显,这就像一个漏斗,从临床1期、2期、3期,药品批准上市后孵化场最终的商业化项目。漏斗前端项目数量是一个预示。

这张表说明了:1,目前两家临床阶段项目数量上巨大差距。2,凯莱英临床项目增长非常迅速。3,两家商业化单个项目金额差距很大。

最后,其实只要确认行业发展靠谱,公司管理层靠谱,剩下就看价钱是不是合适了。

前段时间药明康德出价31亿收购合全药业剩下14%的股份,算下来估值大概217亿,但我觉得这个价格低估了,毕竟净利润超过凯莱英60%,但估值却差不多。按当前合全药业毛利情况和增长,我觉得3年左右合全药业的毛利可以达到25亿,给予估值450-600亿。

而想要投资合全药业目前只能爱屋及乌投药明康德了,药明康德最赚钱的是CRO业务,2018年毛利22亿,考虑到一体化服务平台和国内龙头地位,给予一定的增长溢价,3年左右增长一倍达到44亿毛利润。这样总体算下来估值大概800-1000亿左右。

把美国区实验室和临床研究部分的利润不考虑在内,也把投资的公允价值变动除开,3年时间周期后总体估值在1200亿-1600亿,现在只能打对折买才有足够安全边际,因此,低于800亿我会开始买入,截止今天药明康德市值936亿,不太远了,静待击球区到来。

再国内医药外包行业老二康龙化成(300759)的招股书,在里面发现了一段关于美国加征关税对公司影响的描述,贴出来应应景:

美国政府公布的加征关税商品清单涉及的医药产主要为疗器械及耗材,目前未涉及医药研发生产外包服务,因此对发行人向美国客户提供服务没有不利影响

(a)康龙化成主要从事医药研发外包服务, 涉及的商品货物出口较少,2017 年海关报出口的商品货物为 1.43 亿元,占总收入 的 6.24% ,比例较小。通过对比康龙化成的主要出口商品海关编码和美国加征税清单,康龙化成的主要产品目前未在美国加征关税商清单中;

(b)康龙化成目前从事的研发外包服务未涉及商业原料药制剂生产和销售,相关化合物单品类出口数量少,大部分为小批或公斤级,不在目前美国加征关税的目标范围内;

(c)发行人和客户的合同一般约定由负责产品在其所国进口清关并承担相应进口关税。

看来应该对康龙化成业务并无直接影响,由于康龙化成和药明康德一样,都是从CRO研发到CMO生产全平台的医药外包公司,关税方面基本上对药明康德同样也不会产生多大的影响。

那像凯莱英这样的CDMO的企业呢?

我找到去年凯莱英在回答相关影响时的记录

“在具体业务开展层面,公司出口产品的到岸关税均是由客户方承担,同时美国的一些大中型制药公司采取的是全球布局的策略,往往很多产品的收货地点并不是在美国本土,贸易摩擦对公司业务影响非常有限”。

虽说没什么影响,仍然不可避免今天医药外包行业全线大跌,跌幅也和那些实际受关税影响的行业别无二致。这说明了什么?市场恐慌之下,不管是否公司真实业务受影响,也不管公司盈利能力是否持续,甚至不管公司价值几何......不可避免都会受各种因素的干扰导致波动。在市场里混就得接受这种波动,有些人眼里这种波动不胜其烦,而如果在足够了解行业和公司的人眼里,波动可能会变成一种奖赏。

联系邮箱:suhao@hmkx.cn

投稿邮箱:shenjia@hmkx.cn