对于很多消费者来说,保险仅仅只是针对人身、财产的一种保障。其实您手中的大额保单,还可以再为您的财富添砖加瓦。

香港保险产品里,有一类大额人寿保单的贷款和保费融资很受中高端净值客户青睐。

为什么保单可以用来融资?

保险产品作为一种金融产品,同样具有金融产品价格;简单来说,保单的现金价值可以被认为是当前交易价格。现金价值是长期人身保险合同保险单所具有的价值,通常体现为投保人解除保险合同时,由保险公司向投保人退还的那部分金额。

01

—

保单贷款

这个简单理解成,房屋抵押套现,保单就是房子,保单抵押给银行,套现。

那么也简单对比这两种贷款方式的区别:

保险公司:投保人按照合同约定将其保单含有的现金价值作为质押,向保险公司申请贷款。

银行:借款申请人必须为保单投保人,质押的保单具备一定现金价值,可办理银行质押贷款。

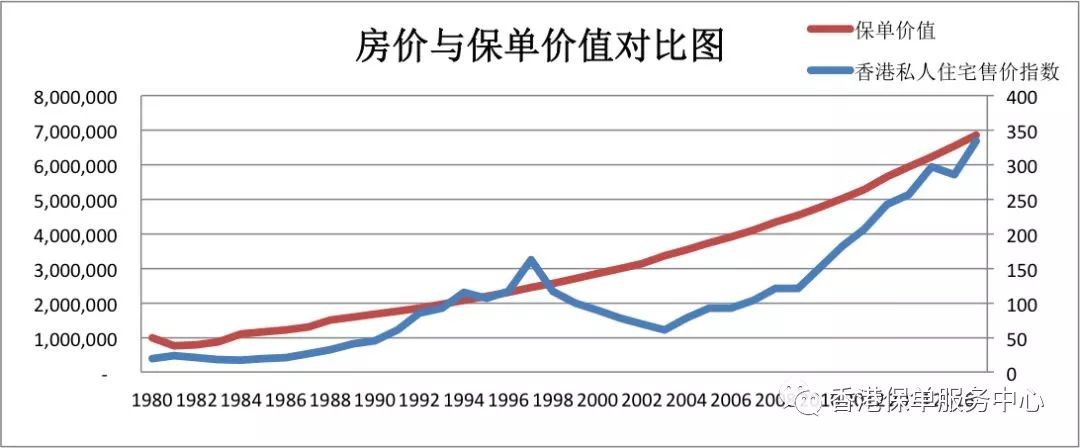

最重要关注的是,保单可以贷款出来的比例,竟然比房子要高。原因在于,保单有保险公司背书,保单的现金价值实现更加保证,而房子价格依旧受到市场波动变化。

比较可见,保单的价值增长速度一点都不逊色于房价。而且,房屋售价指数是按照香港整体房屋的交易均价,并没有考虑单个房屋的折旧贬值。

比如说,一套房子在前十年会不断增值是毋庸置疑的,但是从二十、三十年后,由于房屋变老变旧,价值增长势必会放缓,甚至有可能下跌。

换言之,单个房屋的价值增长也是低于市场整体交易水平的,而保单却不用考虑折旧这件事情。

从波动性而言,保单也比房价更为稳健。

保单贷款的目的

低成本获取高杠杆人寿保额

举例,交保费100万,收到保单后进行贷款,又能从银行贷款到60万,实际成本40万撬动300万人寿保额,划不划算?

释放现金,做其他投资

贷款出来的60万,可以进行专业的投资操作,只要收益率高于同期银行贷款利率,就稳赚。香港的贷款利率相对较低,只要投资相对稳健的金融产品就能达到收益目标。

02

—

保费融资

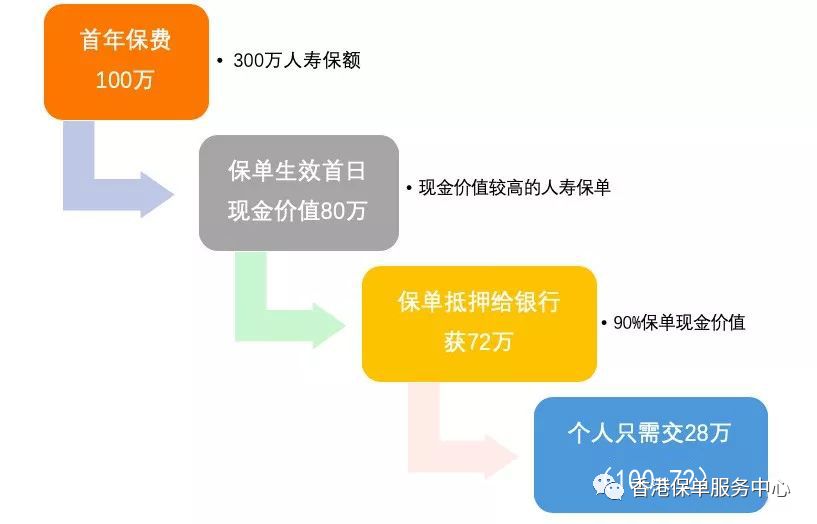

保费融资与保单贷款相似,但最大的区别在于,保单融资出来的资金,必须用来交保费。保费融资的目的也更简单,就是“低成本获取高杠杆人寿保额”。

举个例子,首年保费100万,保单首日现金价值80万,保单抵押给银行或72万融资,个人只需付款28万。

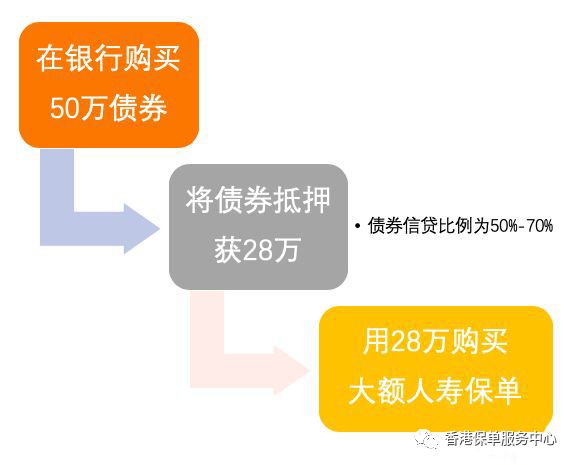

更稳的操作是,直接在银行购买债券、基金等资产,将此类资产抵押,拿抵押出来的资金,再次购买一份大额人寿。

结合起来就是,花了50万,得到(50万的债券资产+300万保额的人寿保单)

一、常见保单贷款方式(((0)))

常见保单贷款的方式

她的财务顾问得知情况后,告诉孙女士可以通过保单贷款解决她的资金问题。随后,在服务人员的协助下,孙女士通过一张“太平-工行”联名卡,在北京机场的工商银行网点的自助查询缴费机上,运用该卡的“保贷通”功能,用10分钟的时间,全自助办理完成了200万元的贷款,随后一身轻松地出国,所贷款项当天就能到账。两个月后,孙女士通过中国太平官网的网上营业厅轻轻松松进行了还款。

尽管保单贷款是属于保险服务中一项“锦上添花”的附加功能,但该功能充分贴合了现代人群对资金流动性的高需求,极具实用价值。 香港保单服务中心.评

这个案例简单地给我们阐述了一种运用保单贷款的思路,并且给出了实际操作的方法。

其实,在购买大额人寿保单时,支付相同总保费的情况下,趸交一般会比期缴获得更高的保额。根据保单融资思路,并且配合金融工具使用,完全可以达到用期缴的方式购买趸交保单。

二、用缴费方式购买趸交保单

大额保单保额一般为保费的3~5倍,以40岁男性投保为例,投保人获得300万美元保额的保单可能只需缴纳75万美元左右的保费。由于大额保单通过私人银行质押融资后可获得极高的杠杆率,在香港以这种方式购买保单也因此颇受高净值客户的欢迎。

比如投保一笔保额为300万美元的人寿保险,可能需要一次性缴纳75万美元保费,但如果通过私人银行融资的方式购买保单,投保人实际需要缴纳的保费可能只需20万美元左右。在保单生效当天,现金价值一般可评估达到应缴纳保费金额的80%,即 60万美元,如果签约后即将保单质押给私人银行融资,保单持有人即可获得相当于保单现金价值90%的融资额,即54万美元。用保费减去融资额,在不考虑融资成本的前提下,个人只需支付21万美元的保费。

保险公司大额保单费用先行由私人银行垫付,然后再由私人银行向投保人进行保单融资。此类操作前提是投保人在私人银行开设了账户,且需要保险公司与香港私人银行协同完成。

如果说用期缴的方式购买趸交保单降低了投保人的初始投入,增加了现有资金的灵活度,那么上述案例通过现实中存在的利差,还会给您带来意外的惊喜~

三、“0元买保单”

实际操作中投保人可在香港某银行存入一笔50万美元购买银行指定的理财产品,并将产品质押给银行再融资,即可按照资产价值的50%获得25万美元的贷款,加上此前保单在缴费之前先行的保单质押融资获得的54万美元,即可缴纳大额保单的保费。

而在这个过程中,可能客户除了投入50万美元作为存款,并未实际支出一分钱,而且还可能获得理财产品收益扣除融资成本之后的净收益。

在案例三中貌似“空手套白狼”的过程中,我们的核心思路是充分利用利差环境,而由此产生的风险点就是利差环境。利差环境的构成主要是:您购买理财产品的收益率,融资贷款的利率,和保险产品的综合收益率。

私人银行理财产品风险

香港理财产品的收益率浮动较大,从收益率较低的政府债到较高的公司债,年化收益从1%~10%都有,如果选择的产品收益率过低就会影响到资产收益,从而影响到融资成本。

融资环境

高杠杆融资实际是利用了香港整体利率较低的优势,这种杠杆融资的精髓在于:只有在整体低利率的环境下才能进行此类操作,比如国内就不具备此种利率市场环境。在加息周期,融资成本会相对提高,因此会对此类杠杆操作形成双重的负面影响。

保险产品风险

由于大额保单是有现金价值的,只要保单的综合收益率(固定收益+浮动收益)是高于贷款利率的,此时利用保单融资的风险从理论上来说是可控的。香港机构的贷款利率普遍在2%~3%之间,而保单综合收益率通常在4%~5%左右,但也有部分保单的收益率低于4%,投保人在选择保险公司及保单时需要注意综合收益率的问题。

03

—

保险+信托

最后跟大家介绍一下,玩起来很有趣的“保险+信托”组合。

首先,这里讲的信托,是一个平台,大家可以把它理解成专业且独立的管家。

简单举个例子,保单受益人为我的管家,发生理赔之后,所有资金交给管家,管家按照我生前的指示,对保险金进行逐年分配和再投资,防止糟糠之妻卷款走人、或者一笔钱打蒙了我家里的傻儿子。

保险+信托实现1+1>2的效果,是成熟完善的财产管理和法律制度下的产物。尤其身后之事,在信托这种制度下,能够更实际地按照委托人的意愿处理,这也是高度专业化分工的结果。

信托不仅省心省力独立隐私,还能实现个人债务隔离等等。所以,专业的事情,交给专业的人,自然会有更专业优秀的结果咯~