高研发、不缺钱、管理机制灵活,视源股份的亮点集中在此。

视源股份成立于2005年12月,旗下拥有多家业务子公司。公司主营业务为液晶电视显示主控板卡、教育交互智能平板、智能会议系统。公司蝉联全球液晶显示主控板卡市场占有率第一和国内交互智能平板市场占有率第一,形成强大的品牌壁垒。

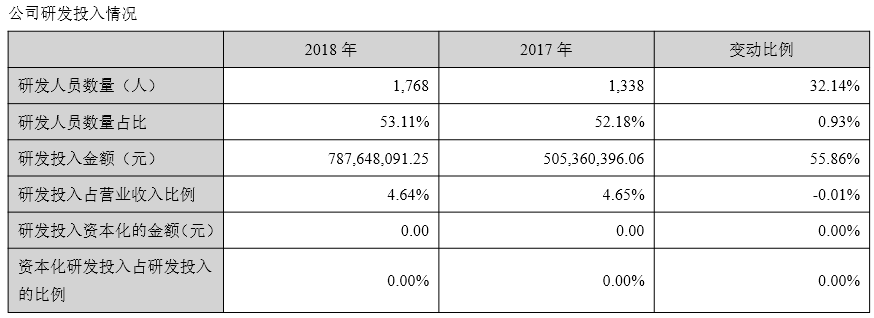

研发高投入

作为行业领先的高新技术企业,公司大力提倡自主创新,全面提升技术创新能力和产品开发能力。由于公司注重研发,研发人员数量占公司总员工的50%之上,员工平均年龄约为29岁,员工集中分布在年轻一代,公司研发显得更具活力。截至2018年12月31日,公司已拥有授权专利超过3000件,拥有计算机软件著作权、作品著作权、软件产品登记证书超过900项。在2016年和2017年,连续2年专利申请数量居广州企业首位。

从研发投入金额上看,公司研发投入占营业收入比例较小,但从金额上看,公司每年的研发投入却已接近公司每年的净利润水平,公司几乎把每年的全部利润投入到了研发中去,可能正是基于公司对研发的高额投入,才令公司在产业链中具备较强势的地位,从而产生大量的现金流入。

不缺钱的视源股份

截止2018年,公司账上躺着约32亿的货币资金,占总资产比例45.78%,其中又以银行存款为主,公司年报显示,2018年,公司利息收入为6000多万。

“空手套白狼”,怎么讲?

从公司在2018年资产中属于被赊欠、提前预付类的款项(应收账款及票据+预付账款+其他应收款)和正常经营所需的存货,总额约为19.05亿。而在其负债中属于拖欠类、提前收款类款项(应付账款及票据、预付账款、其他应付款)则约为30.66亿。二者相减,拖欠类、提前收款类款项还有余额约为11.61亿元,这就相当于公司日常的运转不需要运用自己的资金,完全通过占用其合作方的应付款和预收款就够了。这部分少消耗的已方现金,就可以更充分地投入到产能扩张投资或业务拓展等地方去,体现了公司在产业链中的相对强势地位。

公司的现金周转周期=存货周转天数+应收账款周转天数-应付账款拖延天数。如果这个数字是负数,就表明公司的还款周期远高于其存货变现、应收款项回收的周期,这个时间差越大,公司就越可以更多次地将拖欠的欠款投入到运营中去,而当前公司的现金周转周期=35.12+7.76-46.09=-3.21,进一步体现了公司在产业链中的相对强势地位。

对于流动资金和流动负债都很庞大的公司而言,公司可以一方面较大额的占用无利息成本的资金,另一方面占用的时间又较长,公司在经营环节可以产生大量现金流,更能体现出公司不缺钱。

不缺钱为何而发债?

综上看,公司都有着大量的现金流,但公司却还在发行债务,2019年1月份,证监会核准公司向社会公开发行面值总额9.42亿元可转换公司债券,不缺钱的公司为何还继续发债?

通过查看公司的负债率可以看到公司的负债率高达50%,但这里面大部分的负债却是应付票据及应付账款构成的,表明公司在债务方面并不存大的风险。

既不存在现金压力,那公司为何而发债?

据公司表示:本次公司发行可转债,募集资金投资项目建成投产后,不仅会进一步巩固公司现有优势产品的市场地位,在满足日益扩大的市场需求的同时,提升会议用交互智能平板产品的市场占有率,扩大家电智能控制组件业务的经营规模,而且能够通过项目建成投产后为公司带来的经济效益,为公司实现可持续发展、提高股东回报提供更有力的支持。

管理机制灵活

主开放+员工高持股+内部孵化,保持创业活力和激情。公司部分管理层具备在广州乐华电子、广州驰迅电子等行业经验,提倡打造简单民主开放而又具备科学的管理机制,如公司设立多个职能&专家决策委员会、每年定期推出核心员工股权激励,目前合计持股员工约30%,同时建立内部孵化平台鼓励内部创业和保持创业活力和激情,如视源股份股东中的“视讯投资”、“视欣投资”就是由核心员工出资参股成立的公司,也实现了更多员工对公司的间接控股。

打造卓越福利,增强员工归属感。公司重视员工的归属感,除了员工股权激励外,同时给予员工高于行业平均的工资薪酬,根据公司招股书,2015年我国专业技术人员年均工资水平为7.1万元,而视源人均工资水平达到25万元,远高于行业;另外公司内部也专门开设幼儿园,聘请幼师看护员工小孩;内部建设体检中心,每年免费为员工家庭成员进行体检,以保证员工能全心全意专注工作。

总结

高额的研发投入给公司带来大量的现金流,而大量现金流同时也为公司提供了研发投入的后端支撑。在交互智能平板的成功内生孵化前车之鉴之下,公司未来将延续内生孵化模式,逐步布局汽车电子、智能音箱、医疗影像、新零售等领域,并以此为出发点,在市场寻找合适的产业链优质标的,以期与公司自身优势及现有资源实现协同。随着公司孵化业务的铺开,将给公司未来提供稳定的收入来源。

美中不足的是公司存货上升速度较快,并且占总资产比较大,公司所处高科技行业,存在技术更新换代快、竞争力迅速下滑的风险,公司存货存在较大的减值风险。

(文章来源:解析投资)