5月份马上也是过去了,但无论从今年前4个月统计出来的市场销量及厂、商生存状况,还是5月前段的市场表现,加之此前预期利好的中美贸易争端再次成为泡影,这似乎都预示着今年的中国车市发展比年初预想的要更为严酷。

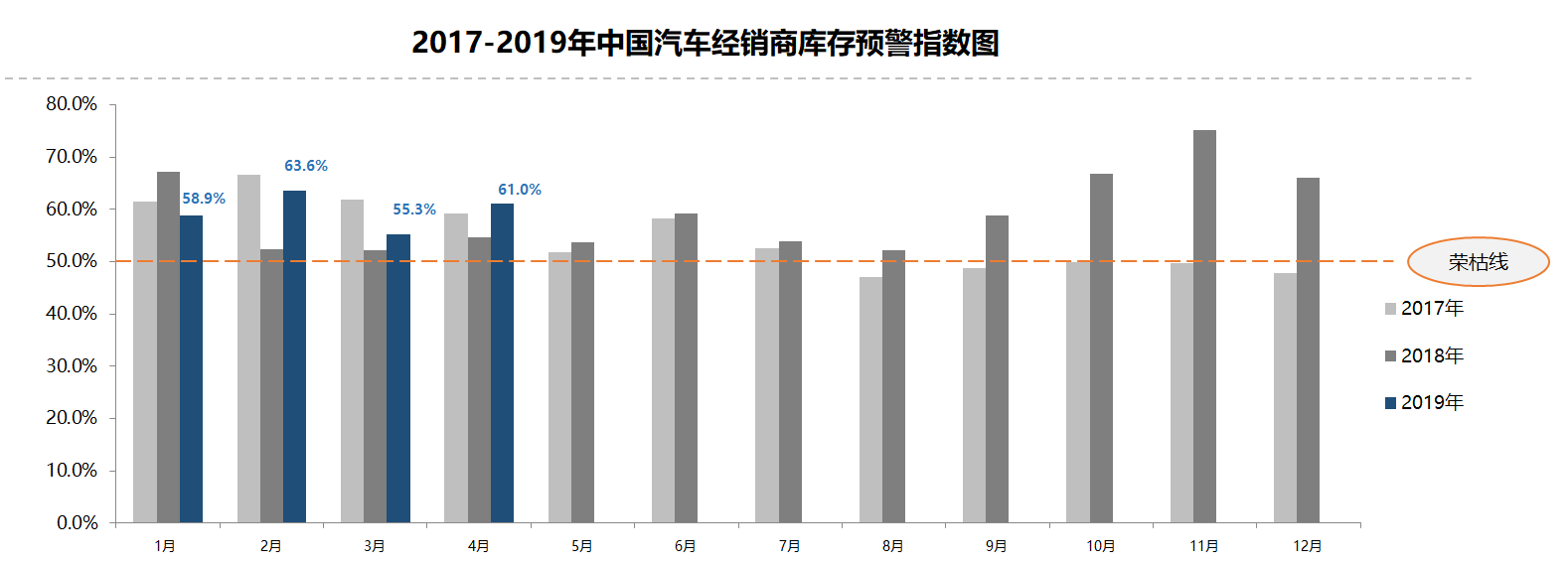

从全国乘联会提供的数据看,今年5月份前两周的乘用车日均零售量同比下滑19%,相对4月份整月持平,并不好转迹象(零售量即是经销商实际开票数,最具有代表性与权威性);而4月份的整体零售量为150.8万辆,同比下降16.9%,环比下降13.8%,如大众、通用、吉利这样以往的强势品牌都在下滑;同时全国经销商库存指数(中国汽车流通协会发布)为61.03%,已连续16个月位于警戒线(50%)之上。

这种市场情况对于绝大多数中国汽车从业人士不说是“至暗时刻”,也绝对不是个愉快的阶段,因为在自2015年国家提出的供给侧改革后,主流企业的转型升级可谓成果显著,市场不济只能是需求端购买力不足导致的,而这批购买力不足的种子早已埋下。

那么何时埋下的种子呢?车事经典认为,2009年与2010年,在汽车购置税优惠、汽车下乡等政策因素的促进下,那种动则百分之三、四十的市场增长(甚至接近50%),提前透支了之后十年的汽车部分购买力,并将汽车业带入了一个“猪都能飞”的时代。

而政策对市场的推动就如“打鸡血”一样,当车市购买力支撑不下去庞大的产能增长时,就再次给车市打了一针,2016年乘用车销量取得15%以上的增长就是因为当年全年汽车购置税减半优惠,再次透支了之后的汽车购买力。

这两次政策推动都有同一个特点,当政策退出之后,立刻回归所谓的理性增长,而第二次政策刺激结束并回归之后就再也没起来,这才有2018年开始的整体负增长以及今年的发展态势。这就像电影《无间道》中的那句话,“出来混的,早晚要还”,现在正是“还的”时期。

在购买力被提前透支的大背景下,如国六排量提前实施、中美贸易战抑制了中国社会财富增长等具有当下特点的综合因素影响下,车市短期很难再有起色。而决定未来长期趋势的还有两点,一是房市及生活必备开销占用较多社会资金对汽车消费影响较大;二是人口结构问题突出,拥有购买力的新生人群下滑明显,但这两个问题都会长期困扰着汽车消费。

那么在这样的整体经济环境下,中国车市消费还有多少潜力可挖呢?其实从政策层面,政府也在采取措施,但整体收效还要观察。

如汽车下乡,虽然在今年3月份国家发改委等就已公布,但到如今如何实施还是没有什么具体细则,而且其规定是在“有条件的地方”实施,因各地方财政等因素差异较大,这就使其整体效果大打折扣。

再如放宽二手车限制,随着取消二手车限迁在全国逐步展开,二手车全国自由流通越来越快捷,这一利好因素促使国内二手车交易呈现正增长趋势:自去年整体增长11.8%之后,今年今年一季度累计交易325.5万辆,同比增长2.01%;全国二手车累计交易金额为207.8亿元,同比增长5.91%。

但在更加光鲜(相对于新车)的成绩背后,二手车的发展仍处于动荡时期。中国汽车流通协会方面介绍,虽然政府对二手车交易由3%征收率减按2%征收增值税,但目前的二手车市场增长相对于市场存量比较小,交易频次不够,无法形成规模化发展。这或与税改不足,经销企业积极性不高有关。

再如政府正在调研全国有条件地取消汽车限购,如对无车家庭购车的限制,以及小客车更新指标的申请数量限制等。如果相关政策得以实施,这将释放一批刚需,对于车市回暖起到积极作用。

除了政策层面,企业层面也在想着自身的办法:如借汽车下乡之势进行优惠促销;再如集团出血进行大力度促销(如上汽集团出资30亿);还有如企业内部进行产量的内部员工消化(如内部打折等),反正是尽可能地将产品销出去,减少厂、商库存压力,以换取市场份额与资金流转。

从上述表现出的林林总总的救市措施可以看出,企业简单粗暴的降价促销无疑是最直接的(似乎为保住市场份额,企业也没有别的更有效的方法),但短期可以,长期还要靠产品品质与服务品质的提升赢得市场。不过这种方式倒可以促进行业的优化升级与企业重组,也这个一举两得的事。

而在政策层面,目前来看,如有条件地取消汽车限购这样的措施也只能是一时的,但整体市场并不适合“短、平、快”的措施,而是要立足长远,通过结构调控让汽车市场产生内生性的增长动力。

这当中重点就是更充分地打通汽车在其生命周期内的流转渠道,如通过税改优惠等措施提升经销企业积极性,扩大二手车交易量,并形成规模化经营,才能带动新车市场消费;再如扩大包括融资租赁模式等金融措施,引导用户改变消费观念(如以租金购买车辆的使用权),也能进一步促进二手车的有效供给。

总之,在购买力透支与保守的背景下,中国汽车市场已不能再重工轻商了,而应该偏重于对“商”的层面的研究与实操,让传统的4S店售车模式向多元化的满足用户个性化需求的模式转变,减少产业链下游参与者的相关成本,让市场更具活力。但这可能涉及泛产业链(包括政府层面)利益格局的重新分配,这恐怕才是最难的。