机构:国金证券

评级:中性

目标价:360港元

事件

我们的监测数据和渠道调研显示:《和平精英》目前的DAU稳定在4000-6000万,日均流水稳定在2000-3000万元。虽然它是腾讯除了《王者荣耀》之外最热门的手游,但是收入体量难以对公司业绩构成足够的支撑。但是,今年下半年,《和平精英》的流水仍有上升空间。

评论

我们估计,《和平精英》上线首周的日均流水突破1亿元,此后很快跌落,至5月下旬稳定在平时2000万元、周末3000万元水平。与此同时,《和平精英》的用户基础还很稳定,MAU和DAU都不逊于《王者荣耀》,并未像某些媒体报道的一样出现“大量用户流失”。

虽然腾讯的“吃鸡”游戏直到2019年5月才开始变现,但是此前《PUBG Mobile》在海外已经有丰富的商业化经验。我们认为,凭借庞大的用户基数、深厚的运营经验,《和平精英》完全可以取得15-20亿元的月均流水。然而,目前《和平精英》的收入水平远低于上述预期。

问题在于,腾讯对《和平精英》的运营采取保守态度:过去三周没有重要版本更新;新付费点迟迟未开;没有举行大规模促销。我们认为,腾讯的保守是基于三个理由:第一,国家对手游的监管很严,很重视社会影响,急于变现可能引发负面舆论;第二,部分《刺激战场》老玩家尚未完全接受《和平精英》,需要顾及他们的感情;第三,《和平精英》必将是长线运营的游戏,在初期进行过于激进的变现并非明智之举。

无论如何,腾讯2019年二季度的手游产品线很丰富:已经上线的《和平精英》《妖精的尾巴》《一起来捉妖》、即将上线的《指尖江湖》《权力的游戏》都具备强劲的实力。我们预计本季度手游收入将同比增长25-30%。

腾讯的问题不在于某项业务,而在于经济——如果经济形势不反转,即使游戏业务恢复高增长,社交网络、广告、金融业务仍将承受压力。腾讯在小程序、企业服务等领域取得了进展,但是充分变现还需要一段时间。

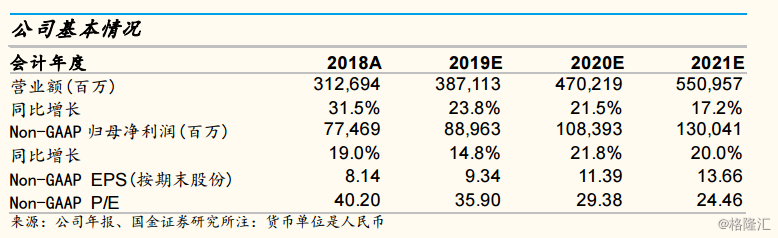

我们预计腾讯2019-2021E Non-GAAP EPS为9.34/11.39/13.66元。基于DCF得出目标价360港元,维持“中性”评级。

风险因素:监管风险,新业务风险,技术替代风险,战略投资风险。