机构:国元证券

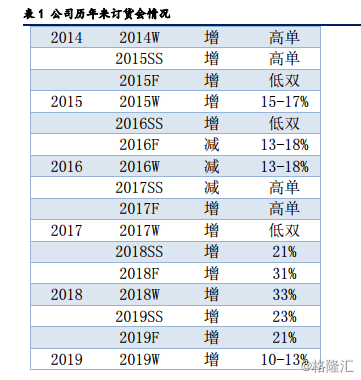

19Q4订货会成绩公布

公司在19年冬季订货会按年录得10-13%的增长,较去年年底以来的强劲增长势头有所放缓(19Q3订货会增长21%,19春夏季订货增长23%,18年冬季录得33%的增长,18Q3订货会增长31%,18春夏季订货增长21%,17年冬季录得低双位数的增长)。

价格下调,订单量上升,分销商信心有所影响

据公司披露,冬季产品平均单价因原材料价格下降有轻微的下调,但总体订单量依然保持15-20%的稳定增长。五月份整体零售增长有所放缓,加上中美贸易战对于经销商的信心有所影响,这也表现在订货上。总体上仍然保持平稳增长的态势。

另外,同店增长方面,依然保持了去年以来的态势,2019年1-5月之间由一级及二级分销商营运、持续经营超过18个月的零售店录得高单增长。19年以来表现稳定,1-2月亦是高单位数的增长,而本次公司表示1-5月整体同店继续保持该增长势头。

19年整体订货增长放缓

19年三次的订货会(19SS\19F\19W)都已经完成,整体来看,同比18年的三次订货会,仅有春夏季的订货会略高于去年同期(19SS23%;18SS21%),而秋季和冬季的订货会增速均有所下降。我们认为,首先国际环境恶化对于国内整体消费会有一定影响,进而影响终端门店销售和分销商的信心。其次,16至17年属于公司增速复苏的阶段,17年订货会相较于18年基数较低,因此18年增速较高,而进入19年之后,高基数的情况下增速有所下降。

总结

随着男装市场复苏,消费升级的背景下,抓住80、90后这部分消费主力人群会在未来对公司的复苏起到至关重要的作用。同时,公司内生加外延的发展策略,不断开店+开大店,发展轻商务品牌,在一二线城市mall里开店,扩大品牌影响力,重塑品牌形象;产品力同时也在提升,设计水平国际化,但同时提质不提价,走性价比路线,同店不断提升。因此,我们继续看好公司18年在内未来几年的业绩增长,建议积极关注。