◎作者 |大卫翁

◎来源 |起朱楼宴宾客(the_great_time)已获授权

2018年8月,曼谷香格里拉大酒店,人声鼎沸。

一个800人的巨大考察团正在听取东部经济走廊(EEC) 的介绍,这是一个被誉为“泰国4.0计划”的,野心勃勃的经济特区计划。

EEC委员会的秘书长已经记不清这是半年里接待的第几拨“贵客”,而这些“贵客”几乎全部都来自中国。

泰国政府一年前宣布的这一宏大计划,若不是未卜先知,那便是占了天时——不断升级的中美贸易摩擦,让需要出口到美国或者进口到中国的全球企业,纷纷将生产转移到“战火”之外的地方。

去年8月,日企率先行动。

三菱电机将自己的金属加工设备生产线从大连搬回了名古屋,而东芝则将生产汽车塑料部件的流水线一拆为二,迁去了日本和泰国。

在大洋彼岸,日本的小松公司正默默地将美国制造的液压挖掘机零部件生产转移至日本和墨西哥。

因为中国,而不是美国,才是挖掘机的最大买家。

韩国的半导体企业紧随其后。

SK海力士在中国拥有庞大的芯片制造和封装产能,甚至前两年刚刚把无锡和重庆工厂规模扩充了一倍多。然而去年底,这家公司的发言人却急忙表态:

“用于出口美国的那部分DRAM产能,我们会搬回韩国以规避关税。”

全球化的尽头,是新一轮的生产转移,和新贸易秩序的兴起。

鹬蚌相争,渔翁得利。

01

为逃避关税而转移生产,对于中国企业来说并不陌生。

2012年,由于被判定倾销,美国开始对中国的太阳能电池板征收高额关税。

中国太阳能电池板在美国进口中的份额应声暴跌,从2011年的69%直接降至2017年的11%。然而就在同一时间,美国从马来西亚和其他亚洲国家进口的太阳能电池板,却从2011年的接近零一跃升至50%以上。

你猜,马来西亚是从哪突然变出那么多电池板的?

而在进行生产转移的过程中,企业们发现留在亚洲内部是最有意义的。

因为在这里,新的供应链可以很容易地建立起来,物流成本也会降到最低。除了逃避对美国出口的关税外,这种制造模式还有助于将成品或零部件运回中国。

就在上周,中国的美国商会在会员当中做了一个调查,想看看贸易摩擦升级之下,这些美国企业都是如何应对的。

结果,35%的会员企业表示已经开始执行“In China, For China”的政策。也就是说,它们在中国只生产服务于中国市场的商品。

而40.7%的会员企业正在考虑将生产基地搬到中国之外,这其中有24.7%选择了东南亚,10.5%选择了墨西哥。

讽刺的是,只有不到6%的企业选择搬回美国。

反观在美国注册并向中国出口的公司,比如几家将美国制造的SUV运往中国的德国汽车制造商,正将自己的生产线从美国搬出来,以避免中国反制政策的影响。

商界正在用自己的方式,艰难地抗衡着政治家的“遏制游戏”。

02

“不听话”的背后,是再也回不去的“本土制造”。

1993年,日本的一家小工厂发生了一起小火灾。由于这家工厂生产的环氧树脂占全球用量的60%——这种材料是半导体芯片外壳必不可少的——因此全球RAM芯片价格随即大幅上涨。

2011年,泰国的滔天洪水不仅打击了当地经济,更严重的后果是冲击了多个行业的全球供应链——丰田为此暂停了在日本的超过20条汽车生产线,西部数据硬盘的单季出货量则从5800万块锐减到2600万块。

什么叫全球化?全球化就是你以为只是“牵一发”,没想到却是“动全局”。

不过,之前那些是天灾,此次却是人祸。

特朗普政府试图通过扭转全球化将就业岗位带回美国,为此他不惜用“杀敌一千,自伤八百”的方式加设关税,同时限制中国龙头企业发展。

然而这一战略却有一个致命的缺陷——全球化进行到今天这一步,早已不是一个人,甚至一个国家能够完全逆转的,哪怕你是“世界霸主”。

因此5月以来,中美两国的股市成了“难兄难弟”,而对于全球化程度最高的智能手机乃至5G产业链的负面效应,写在了每个相关公司的股价上。

月初至今,中美两国股市几乎同步下跌

那么,下一步会如何?

最终,市场的力量将会以尽可能低的生产成本对贸易进行重新整合,但很可能,这种新方式并不会是总统先生所希望看到的。

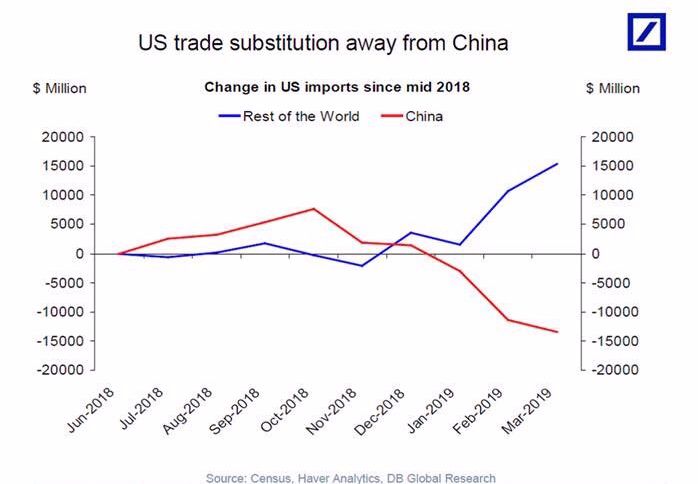

因为从目前企业界对待关税的行动可以看出,就算加上关税或是迁移成本,制造业回流美国依旧不具有全球竞争力,反倒是借此机会,以中国为中心、东南亚为辐射的新亚洲贸易秩序会加速建成。

这一进程早已开启,但直到最近借到了“东风”。

03

从刚刚结束的年报季中,我们可以一窥中国最优秀上市企业们的海外版图进展。

中国纺织制造龙头企业之一鲁泰纺织,从2014年起就开始在柬埔寨和越南建设产能,而到了17和18年,这一进程被调成了两倍速。

从格力电器大局进军东南亚国家,到五矿集团投资230亿美元在越南兴办钢厂,再到海螺水泥在印度尼西亚新建了1200万吨水泥产能,中国企业正在全面渗透东南亚的基建、制造、消费等各个领域。

而东南亚的这些国家,也一如20年前中国市场拥抱外资般,用丰厚的税收优惠和五花八门的招商政策抛出自己的橄榄枝。

节选自鲁泰A2018年年报

实体之外,中国资本也在对东南亚“疯狂输出”。互联网金融、信息流内容和电子商务……在这些赛道上,BATJ的东南亚投资早已不能用积极布局来形容,扫货才是更恰当的词语。

从企业界自发的资本投资,到受到外界因素影响而开始加速的生产转移,再到政商合作和文化融合的全面开启,一个以中国为核心的新亚洲贸易集团正在冉冉升起。

在这个贸易集团中,避免过度依赖美元融资将成为共识,对技术合作提供有效的知识产权保护会被强调,而如何在区域内实现资源的最优分配才是首要任务。

但在区域贸易之外,企业将不再愿意大量投资于跨区域的供应链建设,因为政治家的武断行为可以分分钟摧毁这些辛苦搭建的产业链;

企业还会对早已全球化流动的资本加以限制——中芯国际在纽交所退市就是最新的案例。

是的,这不是最优解,却是新形势下的唯一解。

那么什么时候,集团化才能重新走向全球化呢?

或许要等到全球经济都付出足够大的代价,让政治家和民众都意识到这种情况不可持续时,螺旋式发展的下行周期才会宣告结束。

从历史上看,人类似乎总需要花二三十年的时间才能吸取一次教训,然后再花同样长的时间去遗忘它。

一战二战的历史如此,美苏冷战到柏林墙倒塌的历史亦是如此。

希望这一次的轮回可以快一些。

全球化的尽头

◎作者 | 大卫翁 ◎来源 | 起朱楼宴宾客(the_great_time)已获授权 2018年8月

打开APP阅读更多精彩内容