机构:天风证券

评级:买入

目标价:87元

深耕教育信息化,交互式多媒体设备领军品牌

鸿合主营业务为智能交互显示产品及智能视听解决方案的设计、研发、生产与销售,主要面向教育信息化领域,同时向办公、会议会展、传媒等商用市场拓展,为用户提供技术领先、综合全面的产品,形成了以智能交互平板、电子交互白板、投影机、视频展台等智能交互显示产品为基础,智能视听解决方案为拓展和延伸的多媒体电子产品业务。公司产品的主要用户为中小学校和高校、幼教、培训机构、企事业单位和政府机构等。

股权方面,邢修青、王京、邢正直三人合计持有60.79%股份;

财务方面,鸿合2016-18年总营收分别为27亿元,36亿元,44亿元,CAGR26.20%,其中智能交互显示产品2016-18年营收分别为26亿元,34.61亿元,41.92亿元,CAGR25.58%;18年智能交互显示产品当中智能交互平板占总营收63.16%,电子交互白板占4.35%,投影机占14.16%,视频展台占2.35%,录播产品1.24%。鸿合成本包括材料费、外购成品、直接人工、制造费用和委托加工费,18年材料费占比66.03%,外购成品占比30.48%。鸿合毛利率基本稳定,2016-18年分别为21.88%,22.66%,24.44%;归母净利分别为0.6亿元、2亿元和3.4亿元;归母净利率为2.21%,5.56%,7.54%。

行业分析:顺应教育信息化政策引导,智能交互行业应运而生

双向政策利好,智能交互行业与教育天然契合;智能交互显示行业与教育的“教与学”特性具有天然的契合性。智能交互显示产品是提升教与学两个主体信息交流效率的主要教学工具。2015-17年,鸿合IWB产品(电子交互白板和智能交互平板)销量在全球市场所占份额分别为19.0%、23.0%和23.0%,连续三年位列全球第一。全球市场占有率第二到四名为视源股份、SMART和Promethean;鸿合2017年度自主品牌激光投影机销量在国内传统激光投影机市场所占份额为44.5%。

竞争力:创新驱动、技术引领,产研一体化

鸿合始终坚持创新驱动技术引领的发展战略,2016-2018年研发费用分别为1.1亿,1.3亿,1.7亿,年均增长24.32%,研发费率分别为4.10%,3.68%,3.95%;品牌、渠道及服务均占据市场优势;产研一体化,及时响应市场、持续改进工艺。

首次覆盖,买入评级

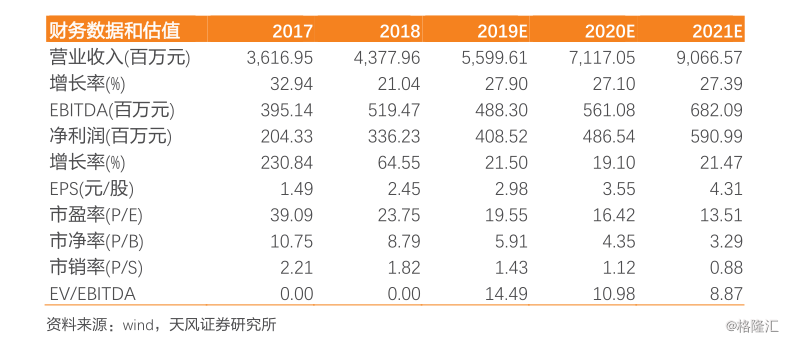

我们预计鸿合科技2019-21年收入分别为56亿、71亿、91亿,净利分别为4.1亿、4.9亿、5.9亿元,对应PE分别为20xPE、16xPE、14xPE。

风险提示:市场竞争激烈,国内电子白板渗透率较大增长空间有限,管理人员流失等。