经常有读者在群里问这样的问题(微信订阅号后台对话“加群”),接到分期电话如何拒绝,银行说的这个还挺诱人的,20万直接打到卡里,12期手续费0.79%打65折,相当于是0.51%,每个月多还点手续费,有一笔钱可以用,听起来还挺划算的,这个相当于年化利率多少呢?到底划算不划算呢?

下面我们就针对分期这个话题,看看银行分期究竟是怎么回事。

信用卡分期的暴利

首先,我们来看看,银行为什么会不遗余力的来推销分期。简单来说,银行不是慈善家,不可能觉得你优质客户,就往你手里送钱,让你拿去花。银行是企业,是以盈利为目的的。说白了,这笔钱给到你,就是要让它能够获得超过一些传统银行收入方式,获取超额利润。

这一点,我们很容易从银行的年报中来看出来。

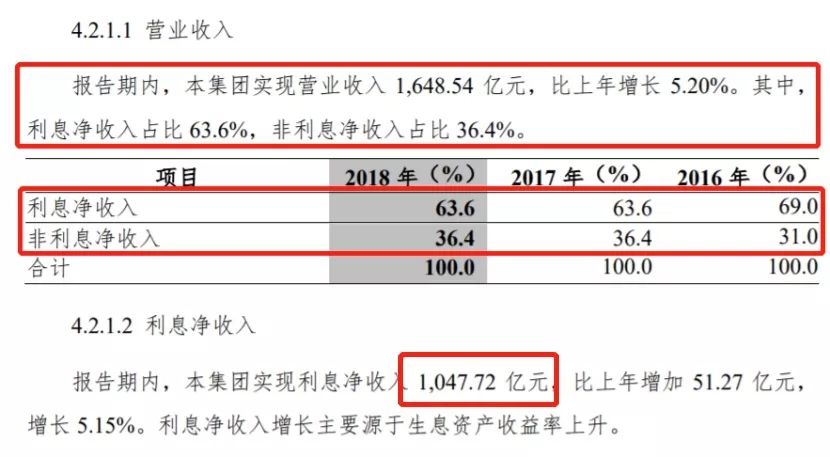

我们以中信银行2018年年报为例,看一下分期为银行带来的收入:

需要重新认识的一点,信用卡分期算是手续费收入

上面的截图中我们可以看到,营业总收入为1648.54亿元,信用卡的业务收入460.23亿元,几乎占到了3成,而信用卡分期又占到了信用卡收入业务的4成以上,可见信用卡分期具有多大的利润了,我们虽然不能从报表中看到分期到底利润率有多高,但是从2017年的数据我们可以推算(中信银行2017年分期收入201.31亿元,全年信用卡中心的利润在百亿以上)2018年信用卡中心的利润也是轻松百亿元,考虑到中信银行全年的营业利润是545亿,这100多亿真的是一个不可以忽视的数字了。

分期的计算方法(我们把分期局限到账单分期,否则就更加复杂了)

接下来,我们来分析一下,不是听起来,分期手续费不是很低的嘛,怎么会有那么高的收入占比?究竟这个分期手续费划不划算怎么来界定呢?

实际上,将分期所产生的手续费,通过换算,是可以得到实际的年化利率的,我们以10000元分12期来计算,分期费率假设为0.79%,现在65折优惠,费率优惠下来是0.5%左右,那么,标准的年息是50*12/(120000/12)=6%,而由于每个月会将还掉当期的本金833元,同时付手续费50元,实际占用资金是在减少的,而每个月的费率其实是在增加的,也就是说初始现金流10000,每月的现金流是-883元,最后通过IRR函数计算,12期实际年化利率会达到11.38%。

而有的银行对于提前还款,要降本金及所有手续费交齐,或者是剩余的本金按照本金的3%缴纳手续费,可以说,换算过来的年利率就更高了,因此,才会有年报上那么惊人的分期手续费收入。

既然我们知道了银行对于分期这块是暴利,而且常规的分期手续费实际费率高得吓人,那么我们真的就完全拒绝分期么?其实,作为持卡人,若真的有一笔钱给到你,而恰好这笔钱的手续费在活动期间有折扣,实际费率没有高到离谱,其实完全可以接受分期,利用这笔钱通过比较靠谱的投机渠道获得高于实际付出的实际收益,或者说银行的活动力度真的是比较大的话,那么分期既提升了自己对银行的贡献度,可能有助于被银行认定为优质客户,同时自己也获得了可观的额外收益,可谓是双赢,但是事实上想获得更高的收益,同时就要承担更大的风险。

举个栗子,分期花多少钱

我们按照上面汇丰的举例,24期的分期利率是0.6%然后每期的手续费是120元,每一期的还款是953元(目前主流账单分期的方法有两种,第一种是直接一次把手续费给完,第二种是分次给手续费,在操作过程中,你名义上的分期利率更低,通过计算用IRR公式我们估算大概一次支手续费的费率占分次给手续费的94折或者更低的时候划算。此处我们的计算方法用的第二种),24期一共返现500元京东E卡,我们折现成500块,通过前面的算法,不算京东E卡的话,汇丰的实际年化利率是15.05%如果抵扣掉京东E卡 是年化13.8%,那么通过这个例子我们可以看出来,24期的这种利率不是年化7.2%,要高了很多,那么多少才能达到年化6-8%的水平呢?按照上面汇丰的例子,20000元就是24期变成0.38%的分期利率是9.22,扣掉京东E卡,就接近8%一个可以忍的程度了,没有京东E卡的存在,24期的利率必须低于0.35%才有可能在8%以下。所以那些即便是到了24期0.4%的分期利率也是不划算的。而且分期越短,费率越高,这点也希望读者知悉。10000元分12期的建议在利率低于0.36%的情况下再考虑,当然如果你的钱能创造更高的价值,这一切都要重新算。

重中之重,IRR计算方法的一个弊端,就是没有计算你分期钱产生的利润,所以只能算实际的借款利率。如果能获得比借款更高的利润率,需要承受更大的风险,我们不太建议这样操作。

因此,下面有两点建议:

1、不要被银行的宣传所迷惑,一定要需要充分了解银行分期规则以及费率,同时了解提前还款是否需要支付全部或部分手续费等细节,这样在实际操作中才有可能真正获得预期收益。

2、若想通过分期提高对银行的贡献度(我们常说的交点保护费),建议了解一下各个银行对于此项目的加减分状况,很多情况下,可能会与实际预期相悖,尤其分期是外包业务的,你分期未必能提供所谓的正贡献。

一些拒绝分期的建议

我们有能力甄别出银行邀请分期背后的目的,若真的想拒绝,我们还是应该尽量委婉一些,掌握一些拒绝的方法,还是非常有必要的:

1、有些银行,比如:浦发,是可以直接联系贵宾客服要求屏蔽的推销分期电话的,由于这部分大多数银行是外包给专门的团队,因此,为保证高端客户的体验,在致电客服要求后,会觉得很清静,不过,若是用卡太过分,可能接到的下一个电话便是封卡降额要求提供发票了

2、由于所有通话均有录音,因此,通话时,在充分了解银行分期规则以及优惠费率的同时,可以询问或者要求诸如分期提额,若客服同意进行操作,那么日后未达到承诺是可以进行投诉的。因此,提出让客服比较难以完成的要求,算是非常委婉的拒绝了分期的推销。

3、出账单以后立刻还款,也是一个能避免接到分期电话的方法,或者当你接到电话的同时还款,这样双方都不是很尴尬。

4、还真的有部分银行你分期会承诺你提额的,所以你可以用这个方法跟银行讨价还价,能提额就适当分期,不能提额就算了。

5、如果实在懒得沟通,或者压根不在乎这方面的影响,那么,直接拒接或者直接拒绝分期也算是一种应对方式。

希望这篇对于银行邀请分期的介绍能够对你有所帮助,欢迎留言分享你的分期那些事儿。另外是不是银行的钱都不能借了?不是的,我们下面有机会介绍一下那种低费率的贷款。