昨日沪深两市继续缩量振荡,上证指数微涨0.09%,创业板指数收涨0.93%,两市成交金额仅3000亿元左右。个股涨跌互现,市场交投清淡,热点板块持续性不足,赚钱效应较低。板块上高送转、猪肉、青蒿素等领涨,农业种植、稀土磁材、集成电路等前期热点回调。三大指数涨跌幅不大,上证50指数涨幅最大为0.46%,中证500指数小幅下跌0.12%。期指合约表现分化,三大期指中IC各合约走势强于现货指数,贴水收敛,IH和IF各合约涨幅不及现货指数,贴水小幅扩大,目前各期指仍呈贴水状态。期权方面,标的资产50ETF上涨0.39%收于2.810,平值认购期权隐含波动率维持低位。

期权市场持仓创新高。当日期权总持仓363.29万张,较上一交易日增加4.77万张。其中,认购合约持仓192.22万张,较上一交易日增加0.44万张,认沽合约持仓171.07万张,较上一交易日增加4.33万张。持仓量PCR值0.89小幅增大。成交量方面,当日全市场合计成交203.96万张,较上一交易日减小18.76万张。其中认购期权成交109.73万张,减少10.48万张,认沽合约总成交94.23万张,减少8.27万张。日成交量PCR值0.86小幅增大。

从当月次月成交持仓变动看,认购当月移仓至次月,认沽则当月次月均增持。昨日当月合约持仓减小3.48万张,其中,认购大幅减持3.69万张,而在次月认购增持3.74万张。从持仓结构看,认购当月减持主要集中在2.80至3.00虚值价位,在次月增持最大的为虚值的3.00价位。认沽次月增持主要集中在2.60至2.75虚值价位。整体看,市场缩量振荡中浅虚值认购移仓,认沽虚值增持,预期宽幅振荡格局延续。

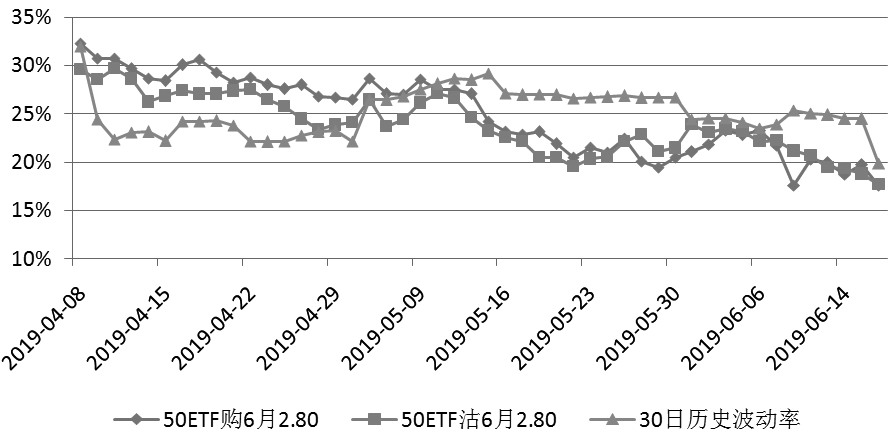

图为当月平值期权波动率

上证50指数上涨后连续缩量振荡,平值隐含波动率持续下滑。目前平值认购隐含波动率17.55%,认沽17.66%。30日历史波动率也有所回落,从前期的24.5%下滑至20%左右。从当月合约波动率微笑曲线看,平值附近几档认购认沽波动率相近均在17.8%左右,高执行价上认购略低于认沽。

综合来看,指数持续缩量,隐含波动率维持低位,预期市场宽幅振荡格局延续,投资者可于次月合约逐步构建异步宽跨式组合。

责任编辑:唐正璐