小饭遵守和大家的约定,今天继续延续上一期的内容。是保险的小白的,可以学习一下哈!

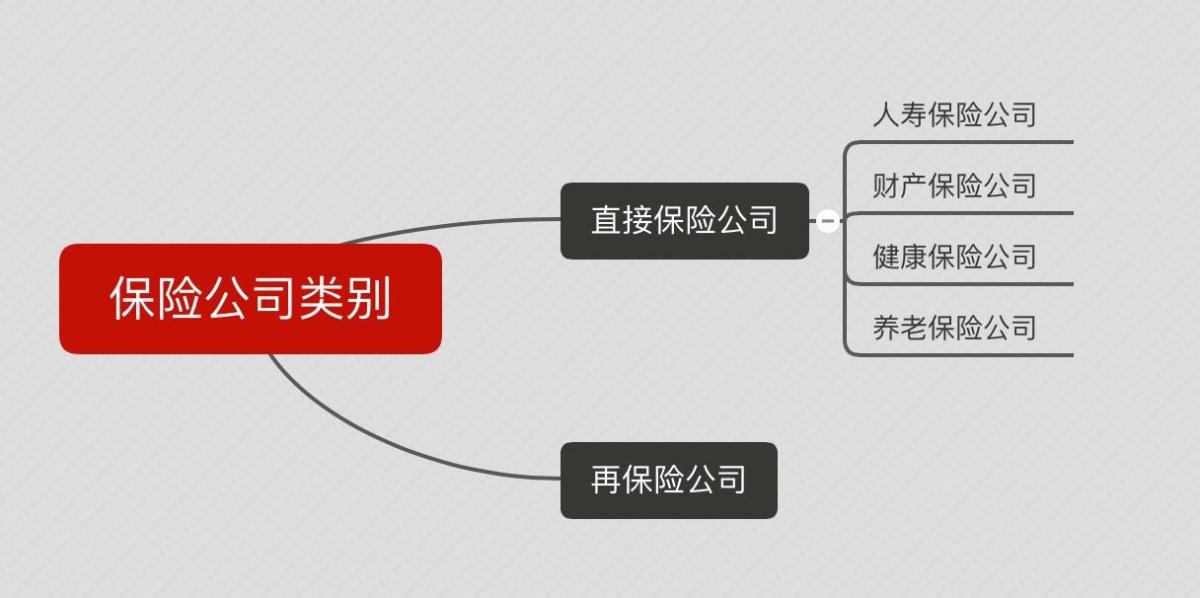

03保险公司类别

保险公司,是指经中国保险监督管理机构批准设立,并依法登记注册的商业保险公司,包括直接保险公司和再保险公司。直接保险公司根据业务的不同,又分不同的类型。

再保险公司定义:再保险称"保险的保险",指保险人将自己所承担的保险责任,部分地转嫁给其他保险人承保的业务。

再保险业务中分出保险的一方为原保险人,接受再保险的一方为再保险人。再保险人与本来的被保险人无直接关系,只对原保险人负责。

04险种条款

1、保险期间

保险合同里写明的保险责任从生效时起到保险期限终止的时间区间。通俗点就是保险公司哪段时间给你保障。又称有效期、保障期。

2、犹豫期

指投保人投保后10天内(也有的是15天),如不同意保险合同内容,可将合同退还保险人并申请撤销,投保人不受任何损失。(工本费还是要收的~)

例如:光大永明超级玛丽旗舰版犹豫期为15天,如果要求解除条款需要扣除10元工本费,收到证明材料后30日内退还保费。

3、等待期

指保险合同在指定时期(一般是90天/180天/1年)内,即使发生保险事故,受益人也不能获得保险赔偿。

例如:一般重疾险的等待期是180天,而光大永明超级玛丽旗舰版,等待期只需90天。

这个主要针对健康险,防止客户带病投保、骗保。所以买健康险,要提前买,不要等到感觉身体不适的时候再买。那时候可能就来不及了。

4、宽限期

自缴付保险费以后,每次(每年)保险费续交期日起60天内为宽限期。此期间缴付逾期保费,不计收利息,在此期间保险仍有效。在这期间把钱补上,就可以继续有效。超过60天不缴费,保障就中止了。

60天≠两个月,合同是按天计算的。

5、复效期

如前面一条所讲,如果超过60天,保单就停效了,此时保单不再有保障功能。从合同规定的缴费期那一天算起,有2年的复效期(含前面的60天)。

如果两年内将所欠保费补上,则保单继续可以有效。如果没补上,保险就彻底终止了。之后还想恢复这张保单,没办法啦!

6、健康告知

健康告知是指保险公司在接受客户投保申请前,要求投保人填写或确认的,关于被保险人的真实健康情况告知。因为不需要体检的情况下,需要明确告知是否符合合同的健康告知。如符合,则可以直接投保,如不符合,拒保或需要人工核保后,视情况投保。

例如:光大永明超级玛丽旗舰版健康告知中:不问体检异常,不问癌症,不问性病艾滋病。只要没有住院和手术,均可投保。

7、拒保/加费承保

不符合投保条件的,如已患病,很可能就不予承保,就是拒保。

加费承保是身体条件不符合,但对核保后影响不大,可以增加保费投保。

比如别人是3000块一年,因为小明身体不是很好,经核保确认,需要按照4000块一年缴费。

8、免体检额度

健康险一般都有一个免体检额度,每个保险公司略有不同,一般大致在50万左右,特别是重疾险,低于50万的可以直接投保,超过50万需要经过保险公司指定的医院体检后方可承保。

互联网上投保的保险,大家可以看到,一般显示的可投保额度都不超过60万。而且有些还明确写到,每人只能购买一份!如果你嫌麻烦,不想体检,想买200万,可以多个保险公司购买,每个公司买50万,保额就上去了。

9、免赔额

免赔额,顾名思义,是免赔的额度。指由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

举了例子:一般现在的百万医疗险免赔额1万。通俗点说我们医院就诊,花费在1万以下的费用,保险公司不予报销。超过1万的部分才报销。

如果花了11000元,则只能报销1000元。买医疗险,当然是免赔额越低越好。

10、现金价值

就是指你交的钱,买了保障,如果要退保,保险公司扣了各项成本之后,还剩下的钱。一般用在退保或者保单贷款的时候。

如果交了1万元买保险,1年之后想退保,发现退保的时候只能拿回来3000元,那么这就是你保险的现金价值。

11、豁免责任

这个用在长期险比较多,比如说缴费20年,保障终身,如果在缴费期间发生了某种情况(比如被保险人得了轻症),后面几年的钱可以不用再交,保障持续有效。

12、保单贷款

保单贷款是以寿险保单的现金价值作担保,从保险公司获得的贷款。

如果你买保险的钱想取出来用,那么,可以申请一笔贷款!当然向保险公司申请贷款,同样是有利息的,只不过利率一般会较银行低一点。

这些关于条款的名词挺多了,不知道大家都明白了没有。没明白的也别担心,小饭给大家举个例子一起来疏导一下。

例如:

一个30岁男性购买50万保额保障至70岁,分30年缴费,只需要3360元/年。

之后会有更多精彩,敬请关注!