在三大机构2019年前5月的销售排行榜中,世茂房地产都位居在第12位。其前5月的合约销售金额为719.6亿元,这个数字,相比第11位的招商蛇口(728.83亿元),有9.23亿元的距离;而相比第10位的龙湖(841.9亿元),则有122.3亿元的距离,这个数字,基本要赶上世茂房地产今年前5月平均的单月销售额(143.92)。

再看去年全年的销售排位表,第10-12名依然是这三家企业。只是当时世茂房地产排在了第11位,其1761.5亿元的合约销售额比招商蛇口(1705.84亿元)高了55.66亿元,比龙湖(2006.4亿元)低了244.9亿元。

从这一年多的座次竞争能看出,对于世茂房地产(00813.HK)来说,和招商蛇口之间的胶着想突破并不难,但想从第11名进到第10名,它面临的是一场艰难苦战。

而另一个有趣的现象是,目前行业销售额排名前十的房企里,闽系房企的数目,居然为零。

前有政策限制,后有规模野心

世茂H大幅下沉城市线

让绿城中国险些过不去的2014年,却是世茂房地产(以下简称:世茂H)曾有过的行业名次最高峰——在经历了2013年同比46%的业绩增幅,2014年稳步维持体量的行业第8名后,世茂H进入了2年的懈怠期。从2013年到2016年这4年时间里,世茂H的销售额,就像一条没有波澜的直线。尽管这其中有着行业风最大的2016年,但世茂H并没有趁势实现翻倍,反而是被后来者赶超得跌出了前十阵营。

两年的“掉队”,不论是世茂房地产主席许荣茂还是总裁许世坛,嘴上说“主动调整”,心里却是着急的。而2016年的930之后,市场风向已变,对于重仓一二线城市的世茂H来说,限购倒逼着它要赶回进度,就要做出战略上的调整。

从年报来看,截至到2016年时,世茂H的布局城市,除了江苏、浙江,其他省份基本只布局一线城市、直辖市和省会城市,且新增拿地也依然围绕在一二线城市。

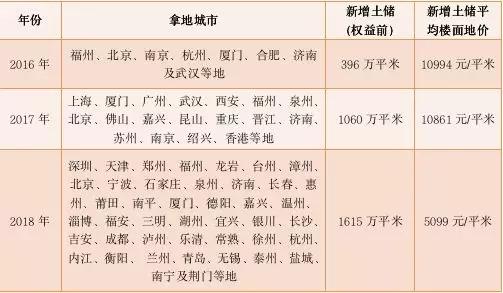

到了2017年时,许世坛公开坦言:“一二线城市的改善型需求将受到针对性遏制,对于世茂为代表的高端住宅开发商来说,今年规模扩张的机会将在三四线城市。”世茂H也由此进行了战略上的微调——在布局一二线城市同时,关注一二线外围可承载外溢需求的三四线城市。这一年里,世茂H在18个城市获取土地,其中三四线城市有8个。

到了2018年,世茂H继续加大了城市线下沉力度,其当年内在43个城市获取土地,三四线城市的占比约达到30个。96幅新增土地中,三四线城市约占了60幅,所占土储面积约943万平米,占全年新增土储的58%左右。

这一年里,原本连续4年布局城市未超过50个的世茂H,一下把城市面扩容到了87个,为自己的进度赶超奠定了市场面基础。

而截至今年前5月,据不完全统计,世茂H进入的城市已经增至97个。

左有小股操盘,右当收购白武士

世茂H双管极速获取项目

从上文的图中能看到,世茂H另一个明显的增长,在于项目数量上。尤其是在2018年里,其一年内增加的项目数达到了约100个,超过了过去4年新增项目的总合。

加大与同行的合作,是世茂H项目数增涨的重要途径。

2018年,世茂H全年新增96幅土地,其中有35幅地块为100%权益,另外有31幅地块世茂H所占权益小于50%。

而在2016年时候,这三个维度的数字分别为25幅、13幅和2幅。

进入2019年,世茂H在项目的获取上继续提速,收并购成为它今年的重点手法。从3月22日开始,世茂H就开始频繁从包括泰禾、明发、粤泰在内的多家企业手中收购项目或项目对应的部分股权,目前已经公开披露的交易共有17个,对应交易价为179亿元。

而这个数额,还不足世茂H今年土地投资计划的四分一。

2018年时,世茂H全年合约销售额为1761.5亿元,回款为1374亿元,土地投资权益花费为518.8亿元,则回款率约为78%,土地投资的占比约为销售额的29.5%,回款的37.8%。

而根据3月时业绩会上的发言,今年世茂H计划将销售的40%、回款的50%用于土地投资。按2018年的几个指标推测,则将今年销售目标定为2100亿元的世茂H,年内土地投资额将达到819~840亿元。

爱拼却滞后?

闽系房企集体缺席行业前十

目前已经手握超300个项目的世茂H,其“回十”的焦急之心昭然可见。而另一个怪象是,行业规模前十的房企里,居然没有一家是闽系房企,世茂H已经是闽系房企中唯一一家进入过行业前十的企业。

其他闽系如阳光城、旭辉,座次仅次于世茂H,一个前5月销售额为672.57亿元,一个为661.亿元,分别位列行业第13、14位。而再往后,第15-30位之间,则有正荣(458.85亿元)、融信(466.47)、泰禾(未披露合约销售金额)。

不论从杠杆使用、大本营房地产市场成熟度、全国布局度、高周转程度来维度看等,闽系房企都是内房企的一类代表,而集体缺席行业前十的现象,也着实让人好奇。

对于这个现象,某房企内部人士认为,或许是因为闽系房企偏于机会型导向,缺乏整体战略规划,虽然敢拼,但容易失手,“很多企业销售额比较多了,其实是因为房价更高,销售面积增长没有那么多,城市和项目数量也没有销售额的增速那么快,企业管理依然是中小企业的思维逻辑和管理方式,老板想法就是战略思维,老板要求就是发展战略,进步并不同步”。

易居研究院智库中心研究总监严跃进也认为,闽系房企目前座次未能领先的原因在于企业的经营能力,“对于闽系房企来说,这两年在融资和拿地方面过于激进,在房地产市场调控以及部分楼市处于高位运行的状态下,其经营风险开始增加。部分闽系这两年激进的做法,开始暴露出了风险,这也带来了很多问题,比如说业绩前行出现了困难,即业绩增长速度放缓。又比如说此类企业面临很多新的资金压力,导致外部融资环境进一步恶化。类似问题其实都说明,过去部分房企凭借部分城市崛起的机会,业绩快速成长,但是在策略调整方面显然是滞后的,还是过于偏执过去的投资模式”。

但研究机构的人士却表示,闽系房企这几年算是成长最快的房企了,至于规模还未登前,只是因为它们追求规模的起步时间太晚。

来源:中国网地产