作者 | 青桐资本

青桐资本

大健康是青桐资本重点关注的领域之一。

清科创投华南首席代表张炜嘉,分享了他对民营儿童医疗的观察及看法。

张炜嘉拥有丰富的投资经验,主要投资项目包括:阿姨来了,彩视、机友科技等。

以下为张炜嘉的分享内容:

从总体政策的层面来看,目前整个医疗市场的大趋势是:鼓励向民营方向发展,鼓励社会资本进入医疗服务领域。原来集中在公立医院的资源将逐步分化到市场里去,包括医生的多点执业、分级诊疗、设备采购等。不仅仅中央是这样,各个地方其实也一样,地方的医疗政策跟中央的步调肯定是一致的。

一

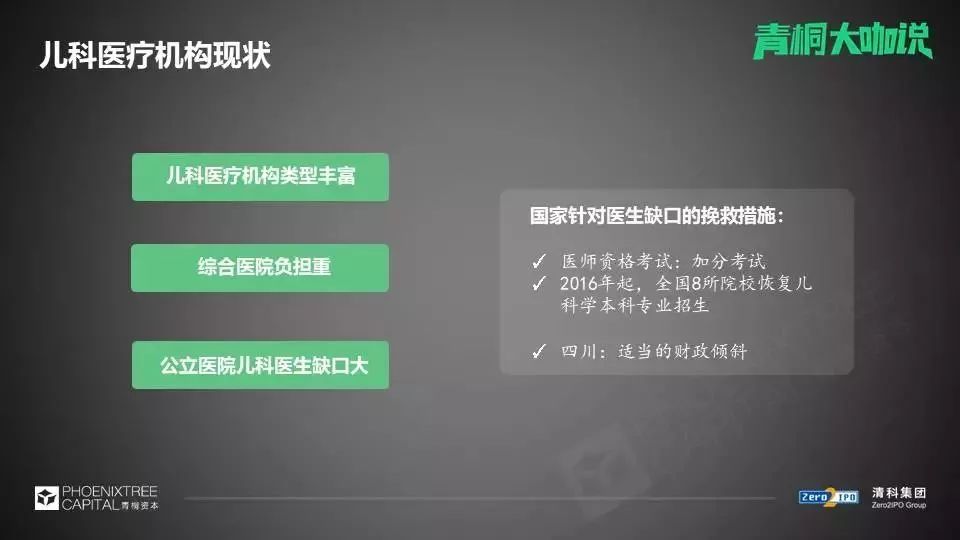

儿科医疗机构现状

很多做医疗的朋友都说,儿科是一块非常难啃的骨头,盈利性非常差。儿科医生的现状主要体现在几个方面:

1.收入低工作量大。儿科是一个少药科室,因为大部分的儿童疾病除了急症之外,一般是少开药的。在过往的“以药养医”时代,儿科的盈利性和现金收入都是非常少的。所以,在公立儿科医院里工作的医生收入非常低,只占成人科室医生的76%,但是工作量却是非儿科医生的1.68倍。

2.供给少。在多点执业被确认并且被推行鼓励之后,有相当比例的医生是愿意走出体制,来到民营市场的。从现有的存量医生来看,民营儿科医生的供给其实就是要撬动那个资源,不像其他强势科室那么难。所以,民营资本进入儿科领域相对而言是容易的。

从我们资本投资的角度来看,儿科相对而言是一个适合民营资本介入的科室。民营医疗现在最牛的是眼科,其次是口腔科。但是,从标准化程度来说,眼科比口腔科强,口腔科又比儿科强,并且口腔科的客单价要比儿科高一些。

资本正式对民营儿科的关注始于最近几年,真正有标志性的事件是2015年育学园的首次融资。民营儿科接受程度最高的是北上广深这种一线城市,这些城市的消费力和认知程度更容易接受民营儿科。当然,在一些人口基数较大经济增长较快,中产阶级消费能力较强的城市和地区,民营儿科的起势也很快,比如四川、重庆、湖北、湖南这些地方。

二

儿科医疗机构的分类及模式

目前来看,儿科其实会分两种:全科诊所下的儿科和纯儿科诊所。

所谓全科诊所下的儿科,如美中宜合,强森医疗,卓正医疗等。这种线下的全科民营诊所业务重心不全部在儿科之上,融资体量也都比较后期了,投资方也都是非常知名的机构。

一般而言,全科诊所它的抗风险能力相比纯儿科诊所要强一些,爬坡期也比纯儿科诊所要好很多。

目前所看到的纯儿科诊所模式,其实不仅仅局限于上图所示的这两类。

第一类,是大多数儿科诊所都是以前公立医院的“网红医生”出来建立的个人品牌,如崔玉涛的育学园、欧茜的知贝、裴洪岗的儿科诊所等。建立自己个人品牌最核心的好处就是会缩短医生从公立体制出来之后的爬坡期。

第二类,是直接在线下成立的诊所。他们在建立自己线下诊所的同时,会将线上平台作为一个知识传播,作为一个线上流量运营的一种工具同步来进行,这也是目前能看到的一种做法。

坦白说,这两种做法并没有谁优谁劣。但从我个人投资角度来看,其实依托原有的线上产品和流量来缩短起步爬坡期的做法,相对而言会更平滑顺畅一点,并且前期的投入不会那么大,也更容易建立传播自己的品牌口碑。

民营儿科医院和公立儿科医院其实是共存的,不是抢病人。在现阶段,重要的是做好公立医疗的补充。可以做一些剑走偏锋的事情,做一些公立医院可做可不做的项目,比如一些家长不想费劲去公立医院排队检查,但又愿意相信民营儿科医院能解决的疾病治疗项目。

从获客层面看,各家的方式不同,但无非也就是线上做一些粉丝的运营内容的传播,包括出书上电视节目来打造品牌。如果把民营儿科诊所当成一种线下消费服务来看,就很容易理解他们现在的获客手段了。

从运营及盈利层面看,比较普遍的是会员制,然后依靠诊金,也就是收挂号费和咨询费来获取收益。民营儿科要赚钱实现盈利难度很大,主要原因如下:

1.民营儿科对医生的依赖程度非常高,儿科对医生的依赖程度甚至比口腔科还要高。所以,医生在治疗过程中扮演了重要的角色,并且分走了大部分诊金。

2.儿科诊所一般都会做中端甚至高端线下门店,成本高。那么医生的成本和线下门店的成本已经消耗掉了大量的利润空间。对比公立医院,各家纯儿科诊所的客单价都不低,平均的客单价至少都是五六百,甚至一千以上。坦白讲,要实现盈利这个客单价其实并不高,但对于家长而言已经接近心理上限了。

民营儿科要真正实现整体盈利其实还会有很长一段路要走。最核心的问题是家长或者是说消费者到底在为什么东西而付费,是为了更好的服务体验?还是为更好的产品?这个问题其实大多数民营儿科诊所可能想得还不够清楚,也就是说还没想出核心盈利点。因为儿科领域可能就不存在一个特别能够集中产生收入和利润的品类。

三

民营儿科市场投资逻辑

医生肯定是市场的核心资源。目前优质的儿科医生肯定是集中在公立医院。但经过市场化演化后,头部的民营诊所会逐渐垄断优质的医生资源。原来一个诊所可能用一两个网红医生吸引了大量的流量进来,但长期来看,这些医生的产能肯定是有限的。因为大部分民营儿科诊所对医生的接诊时间要求是有限的,一般是20-30分钟,有限的时间一定会限制医生的产能。为了扩大自己诊所整体的产能,就不得不去培养更多的“网红”医生出来。

在这个过程中,我相信肯定会有大部分被捧红的医生又逐渐进行分化,自己再独立去开一个新诊所。眼科、牙科是一个重度依赖设备,需要大量硬件投入的科室,而儿科恰恰相反,它对医生的依赖程度会远远强于硬件。所以,儿科领域比较难用合伙人制这种方式去扩规模。

我认为在民营儿科这个方向投早期肯定会比较难,但也不排除会有一些好的投资机会。我们要去寻找那种非常红的“网红医生”,投自带流量的医生。但是这种医生自己做商业运营肯定会有一些欠缺,需要配一个非常强运营能力的合伙人。

另外,我个人判断,在经历一段时期公立医院医生跳出体制进行市场化的周期之后,儿科诊所到后期会容易出现增长乏力的状态。因为从供给端角度来看,儿科医生供不应求。虽然原来公立医院的医生会平移到头部的民营儿科诊所里来,但是总体的市场供应量并不会扩大。

另外我认为,一些头部企业很有可能在经历市场混战之后,用强大的资金资源来进行一些并购的行为。今年上半年,有1-2家融资量非常大的儿科诊所机构已经开始在尝试做并购了。所谓的“通策医疗”模式,也就是收购模式。通策现在的老板原来是一个房地产商,通过收购杭州口腔医院把资产注入到上市公司,通过借壳上市的方式来做。在接下来的一段时间,可能会大概率出现这种现象。

现在,整个民营儿科市场亟待想清楚的一个问题就是,家长是在为什么东西而出高价。相比全科的儿科市场,我更会建议大家去找去投儿科市场的细分领域,就是客单价较高利润率较高的一些领域。比如说像儿童口腔这种,或者儿童睡眠,儿童生长等这种细分方向。相对而言这种业务的稳定性会更强一点,利润率和收入也会更可观。