美国的 " 美团 " 们激战正酣。

近日,花旗将 GrubHub 评级从 " 中立 " 改为了 " 买入 ",将其目标价格从 75 美元上调至 91 美元;Uber Eats 跑进外卖赛道没两年就蹿到了第二,随着 Uber 逼近 1000 亿美元估值,声量也水涨船高;上个月,快递公司出身的外卖平台 Doordash 完成第四轮 6 亿美元融资,市值涨到了 140 亿美元,风头正劲;从去年 12 月以来,Postmates 覆盖了 1000 个新城市,并且在今年 2 月份秘密申请首次公开募股,势在必得 ......

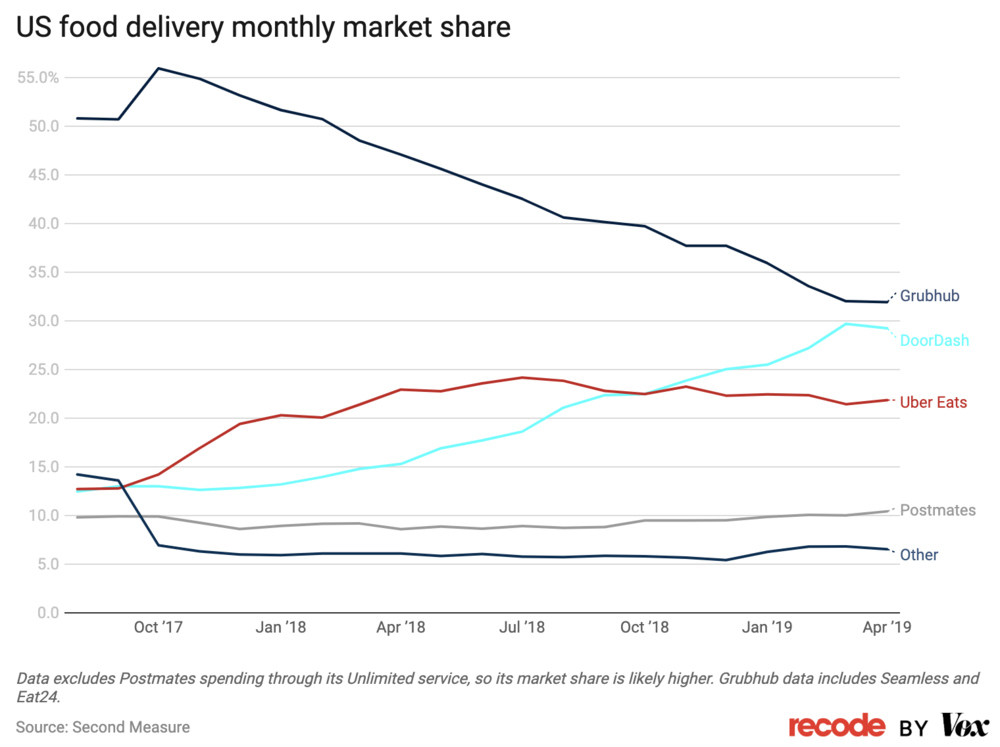

上述四个外卖平台在美国的市场份额,加起来就是 93%。

就在一天三顿外卖已经成为中国年轻人的常态时,美国的外卖平台们也伸了个懒腰,缓缓直起了身子。

在美国叫外卖

外卖虽然被称为中国的 " 新四大发明(高铁、外卖、支付宝、共享单车)" 之一,但其实它在美国诞生得更早—— GrubHub 在芝加哥成立已经是 2004 年的事了,美团开始做团购的时候也不过是 2010 年。

Grubhub 的高光时刻是在 2013 年~2014 年左右。彼时,Grubhub 与另一个网上订餐巨头 Seamless 合并,GrubHub 随即拥有了成为美国外卖平台头部的资本。2014 年 4 月,Grubhub 成功上市。这次合体也让 GrubHub 直接拿下了纽约市场,成为其如今的主阵地。

和中国的外卖平台不同,GrubHub 的扩张靠的不是补贴,是钱的另一个走向——收购。

在 2017 年往前数的 4 年间,GrubHub 一发不可收拾地连续拿下 Restaurants on the Run Inc、Dining-inInc、LAbite.com、Foodler、OrderupInc......2017 年 8 月,GrubHub 又以近三亿美元收购了 Yelp(美国版大众点评)抛出的网上订餐平台 Eat24。目前 GrubHub 市值近百亿美元。

不过在这个时间里,GrubHub 的竞争对手们也已经在它的对面排好了队。

就在几个月前,GrubHub 的市场表现还在因为美国外卖市场的竞争加剧而动荡不安。

经过外媒统计,过去一年,美国的外卖市场有着爆发性的增长。就在今年 5 月份,DoorDash 平用 32%的成交额份额超过了 Grubhub,拿走了第一的位置。(Grubhub 的份额为 31.7%。)该月,DoorDash 的同比增长了 189%。Uber Eats 也才同比增长了 32%,Grubhub 仅为 6%。

数据和截图来源:Recode

今年 4 月中旬,Uber Eats 上线自己的配送服务,这直接造成了 GrubHub 的股价下跌:当周周五盘中,GrubHub 股价下跌 5.2%,创三周内的最大跌幅。

Uber Eats 来势汹汹,目前它的总预订增长速度已经超过了 GrubHub 和 Uber 本身业务的增长。公开资料显示,2017 年底的时候,Uber 就宣布了 Uber Eats 已在部分市场中盈利。 其 IPO 文件还显示,Uber Eats 已迁入约 500 个城市,并计划扩展至近 700 个城市。

虽然市场份额已经瓜分的差不多了,但战争还没有结束。

杰弗里斯的分析师布伦特 · 蒂尔(Brent Thill)就表示,美国的潜在市场总规模达到 2000 亿美元,也因此,在美国,外卖并不会成为 " 赢家通吃的行业 "。

因着 Uber 的加入,美国外卖市场的价格战也蓄势待发。做网约车的 Uber 对 " 补贴战 " 并不陌生,这一经典打法或许很快就要被复制到美国的外卖市场上。

Uber Eats 也并不缺钱,它背后是 Uber 和软银。软银在外卖市场已经伸出了两只手—— 2018 年,软银旗下的愿景基金还领投了完成了 DoorDash 一笔金额为 5.35 亿美元的融资。有着软银的背书,在接下来的玩法中,Uber Eats 和 DoorDash 暂没有后顾之忧。

美国的外卖市场还有看头得很。

和谁给的补贴多就用谁叫外卖的中国用户一样,美国的消费者也没有忠诚度可言,几家外卖平台的客户重合度不算低。

据 Recode 分析,Second Measure 数据显示,2019 年第一季度,在使用 Uber Eats 的用户中有 46%也从一个或多个竞争平台进行订购。比如,24% 的 Uber Eats 客户也使用 DoorDash,21% 的人尝试过 Grubhub,12%的人选择了 Postmates。

数据和截图来源:Recode

客户留存是个难题,在线上这一新战场上,每家都得寻找新的增量。

一开始,美国的传统外送服务就是简单撮合商家和顾客:顾客在线上下单,餐厅的商家自行负责配送,平台从用户付费中抽取佣金。而现在,它们也都和中国的美团、饿了么一样,做自己的外送服务体系。

而除了提供差异化的服务,来揽入并不好维护的用户之外,摆在这些外卖平台的面前的,还有 B 端的大型餐饮、零售公司——拿下自带用户和流量的零售商们,就相当于保证了自己的用户群体。这次花旗的评级、GrubHub 的股价的上涨,正是因为它可以帮麦当劳、星巴克送外卖了。

美国的零售商们,如今也终于想起来做外卖这回事了。

无法割舍的 " 外卖 "

美国地广人稀,人力成本太高,本来不适合做外卖这门生意。星巴克几年前就在美国尝试过外送服务,不过以放弃告终。

再次扛起外卖的大旗,是中国市场给星巴克的勇气。

去年 9 月,在中国,星巴克和饿了么联手宣布了 " 专星送 " 的上线。在这个全球第二大市场上,受到中国疯狂扩张的互联网咖啡们一年多的夹击,醒过神来的星巴克嘴上说着 " 不怕 ",身体却已经行动起来。求变,已经成了星巴克近几年的关键词。

中国竞争激烈,星巴克在老家美国的情况也没有特别乐观:2018 年,仅第四季度而言,星巴克实现营收 63 亿美元,同比增长 11%。全球同店销售仅增长 3%,其中美国市场同店销售额增长 4%。2019 年 Q1 财报中,星巴克营业额增长仅为 8%,远远低于亚太区的 45%,并且,利润率同比还有小幅下滑。

受中国市场启发,星巴克决定 " 把外卖带到美国去 "。

在与饿了么达成合作的同时,星巴克也和 Uber Eats 在美国佛罗里达州迈阿密附近的 112 多门店开始外送试点。今年年初,星巴克在美国、纽约、旧金山、波士顿、芝加哥、洛杉矶和华盛顿哥伦比亚特区等六个主要城市正式提供咖啡和小食等外卖服务。

今年 3 月 20 日,在星巴克召开的一季度股东大会上,星巴克总裁 Roz Brewer 还宣布了星巴克的美国外卖进展:美版 " 专星送 " 外卖服务已拓展到全美 1600 家店,很快也会进入西雅图。

美国零售商们需要外卖。不过,与其说是外卖,不如说需要正视在过去十年间被中国线上零售弯道超车的境遇。

在中国,零售领域的剧情发生了一个大的逆转。曾经傲然挺立进入中国市场的国外大型零售商们,都开始了在中国互联网巨头身后的站队,一时间没站清楚的,就遭遇了洗牌和所谓的 " 退出中国 " 传闻的洗礼,比如家乐福。

《华尔街日报》就有分析称,盛传的家乐福 " 退出 " 中国,正是受到了中国线上配送市场的影响,是被外送服务给 " 逼走 " 的。

文中有分析师 Sanford C. Bernstein 表示,中国的外卖市场增长迅速,如今占全球市场的 45%。为了在快速交付市场中竞争,产品应在距离消费者 3 公里或约 2 英里的范围内,在订购后甚至可以实现半小时内到达。

有难以解决的物流问题横亘在面前,大型超市在面对城市边缘位置时往往心有余而力不足。

" 蔬菜,肉类和乳制品送到你家门口,这就是我们现在所处的临界点。"AgencyChina 战略经理 Michael Norris 说," 大型超市并没有完全适应这些不断变化的动态,消费者需要的,是会主动寻求消费者的产品。"

随着越来越多的消费者选择了 " 便利 ",新兴市场就成为了传统食品零售业面临的难题。

2015 年年中,家乐福才开始发展线上业务。而在家乐福刚回过味来的时候,正是国外进入中国的几乎所有大卖场正开始受到电商冲击的时候。不过对笨重形态的传统大型商超而言,线上业务就成了其天生的短板。据贝恩公司称,整体上,家乐福这些大卖场在中国的市场份额已经从 2014 年的 23.6%降至 2018 年的 20.2%。

中国电商和各种新型零售业态的崛起,逼着外来的大型零售商纷纷寻求互联网巨头的掩护、做出业务转型。线上,已经成为美国本土企业及外来零售商在中国的新命题。