6月30日晚间,世纪华通(002602.SZ)发布了《发行股份及支付现金购买资产并募集配套资金暨关联交易实施情况报告书暨新增股份上市公告书》,宣告了其对盛跃网络科技(上海)有限公司的收购正式完成。

据悉,盛跃网络拥有原美国纳斯达克上市公司盛大游戏的网络游戏业务、主要经营性资产和核心经营团队。另外,盛大游戏已经宣布自2019年3月31日起统一使用“盛趣游戏”作为公司品牌,并启用全新的品牌标识。

此番,世纪华通斥资298.03亿元拿下盛跃网络也意味着,其将在前期拥有大量网络游戏资产之后,拿下A股最大网络游戏公司的“名号”。

298亿元收购盛跃网络

据悉,浙江世纪华通集团股份有限公司成立于2005年10月,并在2011年7月登陆深交所。自2014年进军游戏行业以来,该公司陆续收购了七酷网络、天游软件等公司,其主营业务现为汽车零部件制造和互联网游戏。

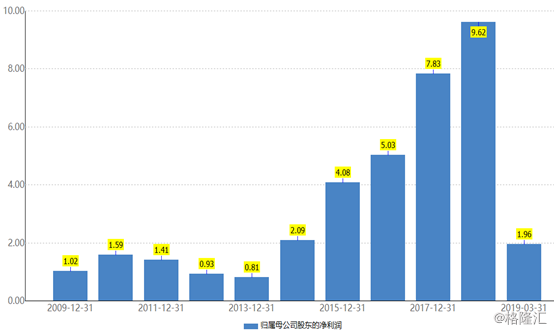

数据显示,世纪华通在2018年实现营业收入81.24亿元,同比增长132.72%;同期的净利润为9.62亿元,同比增长22.94%。在总营收中,该公司的游戏运营收入为53.46亿元,在营业收入中的占比高达65.81%,游戏开发收入为935.06万元,占营业收入的比重为0.12%。

可见,互联网游戏业务已经成为该上市公司最重要的业务。实际上,受益于游戏业务的开展,世纪华通的净利润自2014年后处于持续增长的状态。

(图片来源:Wind)

值得注意的是,在游戏业务取得成绩后,世纪华通并没有满足于现状,反而准备进一步加码游戏业务。

2018年9月12日早间,该公司公告称,拟发行股份及支付现金方式购买盛跃网络100%股权。

而最终的交易方案则显示,世纪华通向曜瞿如等29名交易对方购买其合计持有的盛跃网络100%股权,标的资产交易价格为298.03亿元,该价格相较于评估基准日的净资产账面值增值172.13%,其中此次发行股份的发行价为11.93元/股。

与此同时,上市公司向不超过10名(含10名)特定投资者非公开发行股份募集配套资金不超过31亿元。

《业绩承诺及减值测试补偿协议》显示,本次交易的业绩承诺和减值测试补偿方为曜瞿如、上虞吉仁、上虞熠诚。标的公司在2018年至2020年,合并报表扣除非经常性损益后归属于母公司股东净利润分别为21.36亿元、24.94亿元、29.68亿元。

商誉减值风险增加

关于此次斥巨资收购的原因,世纪华通认为盛跃网络的注入将使上市公司获得国内游戏行业优质资产,提高上市公司资产质量的同时显著提升上市公司的收入和利润水平,作为网络游戏行业内的领先企业,盛跃网络与上市公司现有网络游戏业务在游戏研发、IP运营、市场渠道拓展、品牌推广等方面均具备显著的协同效应。

据悉,盛趣游戏曾先后推出和运营了《热血传奇》、《传奇世界》、《泡泡堂》等70多款精品游戏,注册用户超过21亿。在进入移动游戏时代后,该公司曾先后成功发行代理游戏《扩散性百万亚瑟王》与推出自研游戏《热血传奇手机版》、《传奇世界手游》等现象级作品。

而披露的数据显示,盛跃网络2018年营收44.3亿元,实现净利润22.3亿元,扣除非经常性损益后归属于母公司股东的净利润为21.4亿元,位列国内游戏企业前三的同时,已完成首年业绩承诺。

实际上,盛跃网络拥有的盛趣游戏的网络游戏业务、主要经营性资产和核心经营团队确实是一笔不错的资产,如能顺利完成业绩承诺,也将有益于增厚上市公司的业绩。

值得一提的是,此番收购盛跃网络对世纪华通来说除了增厚业绩等利好外,也导致了该公司本就存在的商誉减值风险进一步加剧。

财务数据显示,截至2018年12月31日,世纪华通合并资产负债表中商誉的账面价值高达78.96亿元,且未计提减值准备,而截至2017年底该公司的商誉还不足20亿元。

(图片来源:Wind)

世纪华通商誉之所以在2018年大幅增加,主要是在报告期内收购了点点互动。截至年年末,点点互动的商誉余额为56.26亿元,排在上市公司子公司商誉余额的首位,而天游软件7.59亿元、七酷网络7.44亿元的商誉余额分列第二位、第三位。

而从Wind网络游戏行业分类来看,世纪华通截至2018年末的商誉高居行业首位,排名第二的金科文化(300459.SZ)商誉为63.77亿元。

另外,交易公告书显示,2016年至2018年年末,盛跃网络合并报表层面商誉余额分别为67.78亿元、67.78亿元和73.96亿元,占总资产分别为54.55%、50.59%、52.33%,占净资产的比重分别为167.84%、60.80%、60.61%。

根据《企业会计准则》的相关规定,此次世纪华通并购盛跃网络的交易系同一控制下的企业合并,交易本身不产生新的商誉。但是由于盛跃网络本身合并报表层面存在较大商誉,上市公司及标的公司未来每个会计年度末会进行减值测试,如出现减值,存在影响当期损益的风险。

从目前的现状来看,世纪华通收购盛跃网络固然能在市值、营收、利润、规模上有较大的提升,但是该公司本身的巨额商誉以及盛跃网络的巨额商誉也为上市公司未来的业绩埋下了隐患。毕竟,在2018年A股上市公司因为商誉减值导致业绩爆雷、股价暴跌的情况还历历在目。