传统意义上,投资市场分为避险资产和风险资产两大类。避险资产主要包括黄金、日元等,价格相对比较稳定,每当投资市场风高浪急,上述资产很容易成为资金的宠儿。相反,股票、新兴市场货币和原油等商品则被定义为风险资产。如果经济在一段时间内晴空万里,再加上资金成本相对便宜,投资者就很喜欢把资金投入风险资产,并希望赚取更佳回报。风险资产和避险资产彷佛天使与魔鬼,罕有一同出现的时候。

然而,最近市场上却发生着这种罕见现象:美债上升,日元也同样急速上扬,至1美元兑108日元。金价也一度挑战1440美元/盎司;而在另一边,多国股市反弹,标准普尔500指数再创3002点新高,上证综指虽然有所波动,但6月底也再次站上了3000点,恒生指数也在挑战29000点。与此同时,人民币、南非兰特、俄罗斯卢布、巴西雷亚尔和印度卢比等,自5月低位都分别上扬,配合油价也处于60多美元附近的位置——此情此景,恰似魔鬼和天使一同显现。

事实上,类似上述风险资产和避险资产齐升齐跌的现象尽管罕有,但过去也曾经多次出现。例如在近30年的时间里,分别于2007年、2000年、1997年、1995年和1993年等年份就明显出现过。而这些日子,大多都是牛市周期的尾声。

为什么齐升齐跌的“异象”往往与牛市周期终结相关?

在笔者看来,这种情况之所以能够发生,原因之一在于美联储开始意识到经济增速逐渐放缓,希望透过减息等宽松货币政策来刺激市场,让经济重拾增长动力;又或是企业与个人利息开支减轻了,变相增加了可支配收入,为股市重新带来上升的借口。而其它风险资产也因预期需求增加,因而普遍能受惠价格上扬。

至于避险资产方面,联邦基金利率下调,理所当然增加了债券的吸引力。资金成本随之下降,当然也有利于黄金和日元等标的持仓,并最终带动风险资产与避险资产的“双升”。

不过,央行不可能无缘无故改变货币政策,降息、降准甚至印钞、推量化宽松都要讲求“出师有名”,若不是经济与就业市场急速下滑,胡乱出手改变资金成本,最终将带来恶性通账。

然而,就目前情况来看,美国经济数据正反映增长动力每况愈下。以最近公布的采购经理指数初值为例,已经自2018年4月的56.6辗转下滑,最新已连跌5个月至50.1,仅处于扩张区间,较去年4月的56.6高位相去甚远。

其它重要数据,如非农就业指数、工业订单、生产物价指数、纽约州制造业指数和零售销售等,无不是低于预期,又或是持续下跌,甚至创数据纪录以来最大跌幅,可见美国挑起贸易纠纷已经损及自身利益。

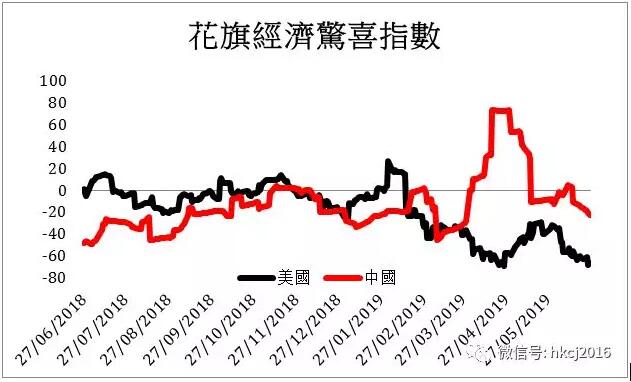

而另一重要指标当属“花旗经济惊喜指数”,该指标可以反映整体经济数据优于分析师预期还是逊于预期。优于预期为主则指标显示为正数,逊于预期则为负数。以中美两国为例,最新指标显示美国是-65.9,中国内地则是-22.2。。

但问题在于,如果美股大泻,全球众多金融市场也难有好日子过,情况就好像去年12月般。所以笔者也在此建议,A股和港股投资者对美股接下来的走势依然要保持警觉。(作者系香港中投傲扬精选基金经理)