去年2月1日,南都物业服务有限公司在上海证券交易所敲锣,同时敲响了物业行业在境内资本市场的第一声上市钟声。

“物业第一股”美誉非南都物业莫属。不过,欲带皇冠、必承其重。上市一年之久,南都物业处于小规模梯队,还未达到龙头位置,盈利模式单一,都是南都物业必先承受之重更是其需面临的难题。

“物业第一股”

第一家国内A股上市的光环并不能保证南都物业在规模上也能保持领先。

南都物业成立于1994年,其母公司是杭州当年赫赫有名的南都房产。

2006年,南都房产的地产业务被万科以17.66亿元收购,未被收购的物业则有南都房产副总裁韩芳接手。同时意味着南都物业成为完全独立的第三方物业企业。

南都物业年报显示,截至2018年年底,南都物业的核心业务包括物业管理服务、案场服务、顾问咨询服务及增值服务,服务对象包括住宅、写字楼、酒店式公寓、购物中心、城市综合体、企业总部大楼、工厂、学校、政府公建项目等。

服务版图遍布浙江省各大城市,并进入北京、上海、重庆、江苏等十余省(直辖市)。截至2018年12月31日,公司累计总签约项目433个,同比增长57.45%;总签约面积5542.56万平方米,同比增长42.67%。

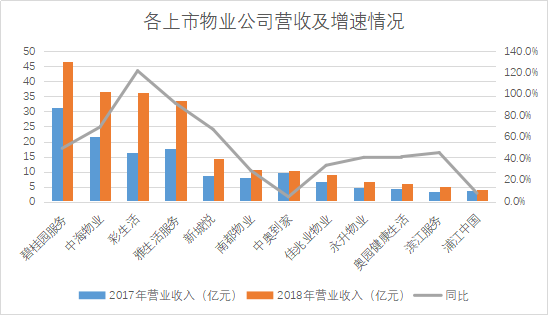

营收方面,南都物业总体上保持了稳定增长。2015-2018年,南都物业实现营业收入分别为4.71亿元、5.78亿元、8.2亿元、10.59亿元,复合增长率31.01%。

但从物业板体量的绝对值来看,南都物业的规模不大。从2018年营收来看,南都物业在去年12家上市物业管理公司中位列第6位。此外,2018年碧桂园服务营收收入为46.75亿元,约相当于南都物业的4倍。

除了规模体量低于行业龙头公司外,南都物业的业务区域集中度也十分明显。

公告称,南都物业营收主要集中在浙江地区。2015-2017年公司在浙江省营业收入分别为3.7亿元、4.4亿元、4.9亿元、2.8亿元、7.2亿元;占相应期间主营业务收入的比例分别为95.80%、93.27%、85.49%、75.69%、68.42%。

南都物业在2018年年报中表示,公司虽近年来积极拓展全国市场,但物业管理服务区域仍主要集中在长三角地区,一旦出现该地区竞争加剧、业务规模饱和和或地区政府政策及经营环境出现不利变化时,将会对公司经营产生不利影响。

盈利困境待解

目前南都物业收入来源主要来自物业管理服务(包干制物业管理服务、酬金制物业管理服务、案场服务等)。2014~2018年,其物业管理服务销售收入占比分别为93.45%、95.67%、94.09%、93.12%、99.79%、99.76%;其增值服务销售收入占比仅分别为6.55%、4.33%、5.91%、6.88%、6.42%、6.48%。

毛利方面,年报显示,2015-2018年,南都物业主营业务的毛利率分别为29.7%、27.1%、24.4%、22.1%。对比2018年碧桂园服务毛利率37.7%;雅生活毛利率38.2%;彩生活毛利率为35.5%; 南都物业的毛利率低于龙头物业公司。

其中,2015-2018年南都物业增值服务的毛利率分别为61.77%、78.82%、74.32%、67.08%。

值得关注的是,增值服务虽然毛利率虽高,但营收占比较低,对公司营收贡献较小。而2018年同期,彩生活及绿城服务等龙头物业企业的增值服务营收占比均在30%左右。

事实上,相比其他物业企业,在增值业务拓展O2O建设上,南都物业还在初步大搭建推进中。

据2018年年报显示,南都物业的增值服务威住户提供个性化专项服务,包括家政服务、私人绿化服务、室内维修服务,在基础物业物业之外设立悦都科技、大悦商业、乐勤清洁、乐勤楼宇、乐勤装饰等专业子公司威住户提供个性化专项服务。2015以来,公司先后上线了“悦嘉家”、“悦服务”与 “joypark”APP,围绕衣食住行等需求,为住户提供线上线下一体化社区移动服务平台。

悦都科技成立于2015年11月,2016年亏损113万元,2017年亏损393万元。南都物业在招股说明书中坦言,公司的主要经营模式为承接物业管理项目,实施物业管理,经营模式较为单一,缺少其他业务来源,目前公司旗下的悦都科技2016年刚刚起步,其社区O2O与公司传统物业服务相结合的经营模式尚不完善。

业内人士曾指出,在社区O2O市场上,起步早、实力强的物业公司已经抢占好了市场。南都物业存在后来居上的可能,只是难度相对来说要大很多。安信证券也在研报中表示,与同行公司O2O平台建设情况比较,南都物业已落后一大截。

此外,随着人工成本走高,南都物业本不高的利润被吞噬。近年来南都物业人工成本占比保持较高水平。年报数据显示,2015年-2018前八个月年南都物业的人工成本占比分别为83.59%、84.31%、85.48%、80%。

南都物业在经营风险中指出,公司主营业务为物业服务、属于劳动密集型行业。如果人力成本上升或者外包公司不能按合同约定提供外包服务,或将影响公司业务运营和品牌声誉。

随着人工成本的增加,南都物业本就不高的净利率或被进一步蚕食。

盈利模式待解时,南都物业于长租物业寻找利润增长点。2018 年,南都物业大悦商业入选成为杭州市首批住房租 赁试点企业培育名单,群岛国际青年社区运河店、欢乐城店开业。2018 年 公司长租公寓业务营收突破 2000 万,体现公司在长租公寓方面的布局取得积极进展。

天风证券研报指出,进入房地产存量时代,房屋租赁具有巨大市场,公司在长租公寓领域布局领先,品牌形象鲜明。随着公司租 赁项目的增加、盈利水平不断提升,未来公寓租赁业务有望成为公司物业基础和增值业务之外的新的增长点。

积极寻求利润增长点的南都物业心中或许还怀揣着规模实现“物业第一股”的渴望,不过目前待解的盈利方程式是横亘在前的一道坎。