数据来源:金联创

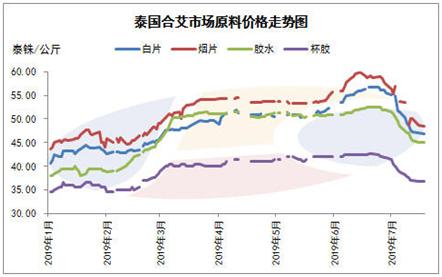

受干旱高温天气的影响,今年东南亚天然橡胶主产区开割时间普遍推迟,原料产出恢复缓慢。越南产区自5月份进入雨季,当地产出逐渐恢复,7月份产出进一步放大,原料收购价格出现松动。泰国主产区割胶进度持续不畅,6月份开始缓慢恢复,进入7月份原料收购价格出现明显下跌,见上图。印尼产区因橡胶树爆发了一种新型真菌性病害,原料供应持续偏紧。

主产区泰国原料价格的快速回落加重市场对未来供应增加的担忧情绪。本周(7月15日开始),泰国政府着手购买胶水,增加本国消费量,有橡胶加工厂人士表示,短期对原料价格存在一定支撑,由于目前产量正处于恢复期,但于未来而言,需密切关注产量恢复的速度,若产量增速明显,那此番政府行为只能是杯水车薪。

数据来源:金联创

如上图,随着原料价格的回落,天然橡胶船货价格成本支撑弱化,东南亚供应商报盘承压走跌。据金联创统计,截至7月18日,泰标报盘1460-1470美元/吨,较6月底下跌3.31%。供应商主动报盘情绪不高。一方面,春节后由于原料价格高企,加工厂加工利润持续倒挂,虽然进入7月份后原料价格跌势明显,但目前加工利润仍徘徊在成本线附近;另一方面,当下正值季节性需求淡季,最大的消费市场中国采购力度不高,且对价格接受度偏低。

金联创认为,随着产区供应的逐渐放大,天然橡胶外盘船货价格跌势未止。供需环境是天然橡胶长期趋势的决定性因素,三季度正值东南亚产胶国雨季,虽然产量逐渐增多,但并未到最大旺产季,随着后市产量的增加,原料价格还将有一定的下行空间,料加工厂利润或得到一定修复,供应商操盘情绪将有好转,但失去成本端支撑的天然橡胶船货价格将走跌。另外,7-8月份正值传统需求淡季,工厂开工负荷不高,对原料的采购热情相对有限,将拖拽天然橡胶整体行情。

责任编辑金联创分析师:路宁