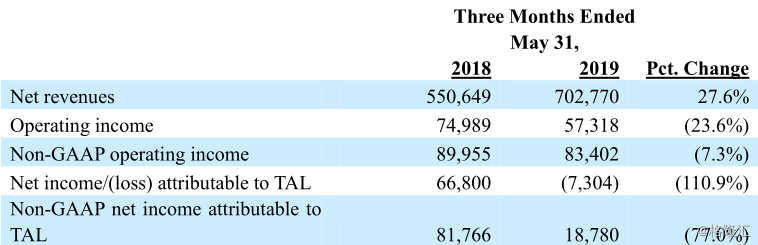

昨日下午,K12教育机构好未来(TAL.US)发布 2020 财年第一季度未经审计财务报告。据披露,公司截至5月31日的第一季取得营收7.028亿美元,同比增长27.6%;归母净亏损为730万美元,较去年同期净利润6680万美元下跌110.9%;非美国通用会计准则(不计股权激励费用)下净利润则为1878万美元,同比下降77.0%。

尽管取得双位数的增幅,好未来营收还是低于预期1432万美元。而非美国通用会计准则下,第一季每ADS净收益为0.03美元,同比下降78.0%,低于预期0.12美元。计入股权激励费用后,公司每ADS净收益为亏损0.01美元,同比下降110.5%,低于预期0.12美元。

(图片来源:好未来Q1业绩报告)

受第一季业绩表现不佳影响,好未来股价昨日大跌11.38%,收报33.24美元。盘后,公司股价再微跌1%。但若按今年计算,公司股价在年初至今仍录得24.59%的涨幅。

(图片来源:富途证券)

唯一值得好未来开心的消息恐怕只有机构在财年第一季长期正价课共收录学生171.82万人次,同比增加40.6%。

快速扩张之下不堪成本重负

北京世纪好未来教育科技有限公司是中国首家在海外上市的K12教育机构,目前所开展的业务主要以素质教育和课外辅导为主,目前公司旗下有学而思、学而思网校、爱智康、摩比思维、励步英语、顺顺留学、家长帮等业务品牌。

另外,公司在一级市场还曾参与多个教育项目的投资,如果壳网、作业盒子(已改名“小盒科技”)、宝宝树等。

近年,好未来旗下的品牌在线上线下均在进行快速扩张。据公司透露,截至5月31日,好未来旗下有 725家学习中心,分布于57个城市;而在三个月前,好未来的学习中心数为676家,分部于56个城市。

但快速增长带来的是公司所不能承担的成本端压力。财年第一季,好未来的营运成本及开支6.48亿美元,同比增加34.8%。营收成本为3.17亿美元,同比增加21.4%,主要为教师薪酬及租金增减;销售及营销开支为1.55亿美元,同比增加64.4%,主要是为扩大客户群及提高品牌影响力而举行的推广活动增多,及营销人员的薪金增加所致。

另外,一般及行政开支(1.76亿美元)亦同比增加40.3%。原因同样是行政人员数量及薪资的增加。

成本大幅增加之下,公司在第一季的经营收益录得5730万美元,同比下降23.6%。另外,公司几个长期投资项目发生非暂时性减值亏损,导致产生投资减值亏损5060万美元;股票公平值变动导致产生亏损3130万美元,进一步削减了好未来的利润空间,并造成了最终的亏损。

值得留意的是,在非美国通用会计准则下,好未来第一季产生的净利润亏损亦是公司自2011年来首个季度录得亏损。

行业监管趋严下好未来该如何破局?

查阅好未来近几年的营收及利润状况,可发现公司的经营状况较为理想。近期好未来的营收及利润均处于稳定增长。尤其是公司的利润,从2017年开始,其增长率开始稳步增长。第一季公司录得亏损多少有些令人意外。

(图片来源:同花顺)

但实际上,这情况并非好未来“专属”。近日,另一家美股上市教育机构集团新东方(EDU.US)亦公布了其2019财年第四季度业绩。据披露,新东方在第四季度归母净利润为4.3亿美元,同比下滑33.5%。

这背后同样是相似的原因:教学时间延长,教师薪酬增加导致运营成本增加;学习中心租金增加;鉴于一二线城市教育培训市场基本趋于饱和,新东方去年加快了在三四线城市的下沉。在2019年财年新增152个学习中心后,中心网络扩大,员工人数增加,营销及管理费用自然亦随之水涨船高。

去年,教育部办公厅发布了《关于切实做好校外培训机构专项治理整改工作的通知》,规定培训类学科教师应有相应资质,未能取得教师资格证者,将不得继续聘用。本月15日,教育部联同中央网信办、广电总局等部门联合印发《关于规范校外线上培训的实施意见》,对校外线上培训活动进行了规范,规定学科辅导教师须有教师资质,且不得为中小学在职教师。

据悉,这是管理部门针对近期行业虚假广告、夸大师资、超纲教学、办学场所混乱等乱象作出的规管。

对从业人员的要求提高后,各培训机构对合资格教师需求量转而扩大。但由于合资格老师需求量有限,存在供应缺口,供求失衡之下教师薪酬自然水涨船高。

另一方面,鉴于目前一二线城市的教育培训市场渐趋饱和,诸如新东方、好未来旗下教育培训在向三四线城市扩张,大肆抢占市场的过程中亦将会产生大量的营销、管理及行政费用。

此外,好未来首席财务官罗戎亦透露公司目前正在扩大了在线业务的产品和规模。对于好未来在技术、运营模式、市场营销的持续投入,罗戎认为尽管“短期内会稀释利润”,但鉴于在线市场“正在起飞”,因此更要利用好公司的先发优势。

对于好未来目前的经营策略,互联网教育专家、学易时代咨询创始人吕森林认为,好未来近年大量投资项目、对学而思网校投入大量资及大量招聘互联网公司科技人才以向科技型企业转型,是造成公司第一季由盈转亏的原因。

但吕森林同时表示,鉴于目前教培行业的市场需求仍相当旺盛,好未来目前的亏损只是暂时性的“战略亏损”。另外,他认今年学而思网校增长非常快,网校发展对优质教育资源向全国布局非常有好处,故看好其发展空间。

东吴证券研报认为,好未来所在K12培训市场规模至2022年将达到7700亿,目前其市占率不到2%,受制于行业起步门槛低、教育本地化、名师资源有限等问题,公司一直较难提升市占率。但目前,好未来正通过线上直播、双师模式需求提升实战率的途径。

鉴于目前K12 培训市场CR5市占率仍不到5%,且好未来背靠的市场正处扩张期且仍有较大增长空间,公司已在行业积累相当的品牌、管理、研发优势,机构认为好未来可在今后三年继续保持较快增速,支撑目前的估值。

而公司在第一季的业绩发布会上,则仍维持全年30%-40%的营收增长预期,并表示公司更看重长远的收益。

好未来表示,今年第一季(3-4月)及第二季(6-7月)公司均开展了较大规模的营销活动,故财年第一季利润承受一定压力。

至于第三季和第四季利润率,由于学而思线上课程会将参加暑期短期促销课程的学生转化为参加正价长期课程的学生,故大概率会有所提升。全年的营收及利润则取决于暑期促销结束后的转换率及续班率。

在大肆营销、技术投入及线上线下快速扩张之下,好未来能扭转目前的亏损吗?

“放长线,钓大鱼”的好未来要尽快给出答案了。