当前,纺企处于传统生产淡季,下游纱和布库存高企,销售缓慢,棉花需求阶段性偏弱,郑棉易跌难涨。

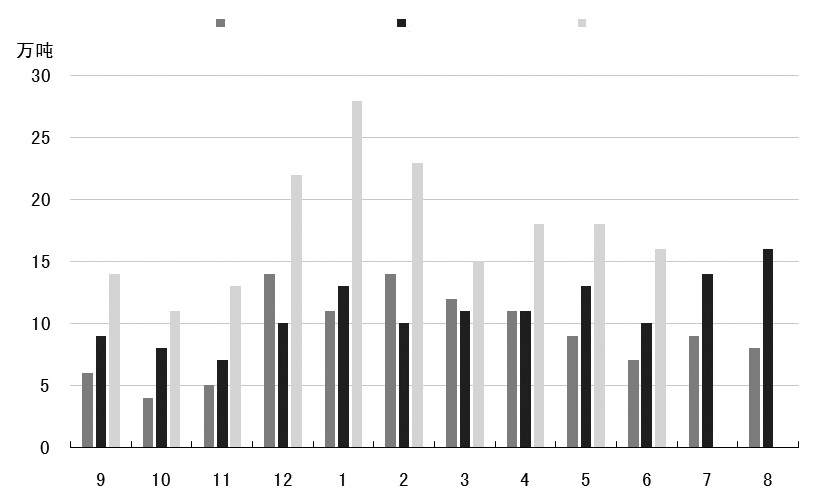

图为近三个年度国内棉花进口情况

目前国内外棉花进入花铃期,天气依然是影响产量的关键因素。美棉生长好于去年同期,近期出口增加;国内棉花进口大幅增加。6月国内纺织品出口环比增加,但纺织业处于传统淡季。下游纱和布库存高企,压制棉价,郑棉仍将弱势振荡。

目前美棉生长良好出口增加

美国农业部每周作物生长报告称,截至7月29日当周,棉花生长优良率为61%,前一周为60%,去年同期为43%;棉花现蕾率为86%,前一周为78%,去年同期为87%,五年均值为87%;棉花结铃率为45%,前一周为33%,去年同期为48%,五年均值为48%。美国国家海洋和大气管理局(NOAA)发布的数据显示,2019年6月已成为从1880年NOAA开始记录温度至今140年中最热的6月。天气对美棉的影响值得持续关注。

美国农业部报告显示,2019年7月12—18日,2018/2019年度美棉出口净签约量为3.7万吨,较前周增幅高达203%。新增签约主要来自越南、印度、巴基斯坦、土耳其和泰国。日本则取消合同。美国2019/2020年度棉花净出口销售量为4.72万吨,新增签约主要来自越南、中国、印度尼西亚、孟加拉国和巴基斯坦。2018/2019年度美国棉花装运量为7.22万吨,较前周增长3%,较前四周平均值减少3%,主要运往越南、印度、土耳其、印度尼西亚和中国。2018/2019年度皮马棉净签约量-181吨,新增签约来自巴林、瑞士和格陵兰岛。取消合同的是中国。2019/2020年度皮马棉净签约量476吨,买主是秘鲁。皮马棉装运量为1837吨,较前周减少30%,较前四周平均值减少42%,主要运往印度、巴基斯坦、泰国、秘鲁和格陵兰岛。

国内棉花进口量同比大增

中国棉花进口采取配额制,2019年配额内棉花数量为89.4万吨。但由于国内棉花长期产不足需,同时经过三年的大量抛储,储备棉库存极低,为了保障国内涉棉企业生产需求,国家发改委于2019年4月12日发布了《关于增发2019年棉花进口滑准税配额的公告》,公告显示本次棉花进口滑准税配额数量为80万吨,全部为非国营贸易配额。

6月我国进口棉花16万吨,同比增加60%,环比减少11%。截至6月底,2018/2019年度我国累计进口棉花178万吨,同比增加75%。2017/2018全年度累计进口棉花132万吨,2018/2019年度进口棉花量将大幅超过2017/2018年度。

6月纺织品出口环比增加

据中国海关总署最新统计数据显示,6月,我国纺织品服装出口额为246.5亿美元,环比增加3.42%,同比减少3.26%。其中,纺织品(包括纺织纱线、织物及制品)出口额为103.1亿美元,同比减少3.51%;服装(包括服装及衣着附件)出口额为143.4亿美元,同比减少3.08%。1—6月,我国纺织品服装累计出口额为1242.31亿美元,同比下降2.37%。其中,纺织品累计出口额为586.197亿美元,同比增长0.66%;服装累计出口额为656.113亿美元,同比下降4.93%。

自5月10日起,美国正式对价值2000亿美元的中国输美商品加征25%进口税率,包括了纺织纱线、织物、针织、产业用制成品及部分家用纺织品,给我国纺织企业对美出口带来一定压力,但从目前况来看,影响总体可控,行业出口韧性仍在。

综上所述,全球棉花供给宽松的基本面未变,但考虑到纺企处于传统生产淡季,下游纱和布库存高企,销售缓慢,棉花需求阶段性偏弱,郑棉易跌难涨。技术上,郑棉前期大幅杀跌,处于相对低位,不宜继续做空,建议观望。

责任编辑:刘文强