本文精编自长江证券《「海外买什么」系列报告之一港股高股息策略:攻守兼备》

摘要:高股息率标的往往具备较高且稳定盈利水平,长江证券分析得益于低估值,港股股息率整体较高。并且基于历史数据,从三个不同视角构建高股息组合,均获得显著超越恒指的收益。

一、港股投资方向之一:高股息率

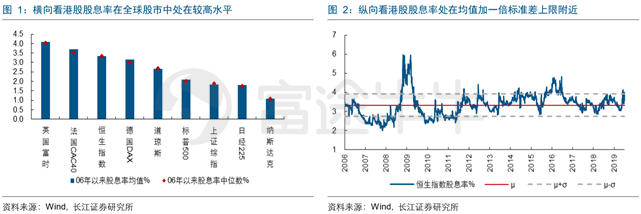

和全球主要权益市场相比,港股股息率整体较高,这也是长江证券对「海外买什么」的回答之一。

从历史数据看,恒指股息率均值3.32%,均值正负一倍标准差范围为2.73%-3.92%,仅低于英国、法国,显著高于美国市场。

由于股息率=股利支付率/PE,所以低估值是港股高股息的主要因素。

和全球主要权益市场相比,恒指股利支付率均值只是中等水平。

从历史看,港股分红主要取决于盈利情况。随着2012-2018上市公司业绩好转,恒指成分股分红总额复合平均增速达到10.77%。截至2018年,恒指成分中连续三年分红公司占比达62%。

不过,让长江证券意外的是恒生高股息率指数和恒指走势接近,并未取得显著超额收益(恒生高股息率指数50只成分来自恒生大型、中型股成分中股息率排名前50标的)。

对于这个问题,长江证券认为主要受成分重合度高、历史股息率缺陷等影响。如两指数个股重合度达36%,重合个股市值占恒指总市值43%。

二、高股息组合构建:基于三种不同的视角

能否修正高股息策略,使其攻守兼备,具有更加稳定的超额收益并适合不同市场行情?

长江证券采用3个视角构建高股息组合:基于历史数据的历史高股息率,基于财报数据的报告期股息率,以及基于未来的预期股息率。

通过高ROE、盈利稳定性(ROE连续x年>10%)、留存收益占总市值比例高低,对恒生综指进行简单筛选,得到的结果是股息率显著高于原本水平。所以简单股息率排序并不能很好实现高股息策略。

历史高股息率组合构建:用过去12个月的股息率,辅以ROE、股利支付率、盈利增速、ROE 稳定性、留存收益、现金资产等指标作为高股息公司筛选条件。

长江证券通过敏感性分析(因子变动对组合收益率影响的敏感性),发现当股息率上限设为5%,锚定股息率上限后,又发现盈利增速下限设为2.8%, ROE下限设为11.7%时,组合月度平均收益率较高。

长江证券按照以上筛选条件,最终得到的历史股息率组合跑赢恒生指数。当成交量为下限为1000万,历史股息率组合在2010/4/1-2019/5/31期间涨幅高达117.2%,同期恒指涨幅仅26.7%。而在更高流动性要求下,历史股息率组合甚至还有提升。

报告期高股息组合构建:基于更及时信息构建组合,在每年年报公布后,用报告期股息率代替历史股息率(TTM)进行组合筛选。当股息率上限设为5%时,组合收益率较高。

同样的,当成交量为下限为1000万,报告期股息率组合在2010/4/1-2019/5/31期间涨幅高达146.9%。所以报告期股息率组合在显著跑赢恒指的同时,相对历史股息率组合还有提升。

预测高股息组合构建:进一步,长江证券的思路更加积极,试图去把握未来有希望实现高股息的公司,并通过预测股息率来构建高股息组合。

具体方式是,以过去三年连续分红个股的平均股利支付率作为预测股利支付率,用WIND一致预期EPS作为预期 EPS,二者相乘得到预期股息,再除以股价得到预测股息率。

结果发现,在2010/4/1-2019/5/31期间,预测股息率组合涨跌幅高达155.5%,超额收益高于历史股息率组合(117.2%)或者报告期股息率组合(146.9%),超额收益更加显著。以月度为单位看,预测高股息率组合在2010年以来对恒指胜率为54.95%,以年度为单位看,组合胜率77.78%,仅2010年和2012年跑输恒指。

很明显从总收益角度,以上三种组合都有非常显著的超额收益。并且以月度为单位看,在可比时间区间下报告期高股息组合、预测高股息组合和历史高股息率组合在2010年以来相对恒指的胜率分别为63.96%、54.95%和54.05%。

长江证券最后还发现,报告期高股息组合更适合恒指下跌月份,但非常不适合上涨月份,预测高股息组合更适合恒指上涨月份,历史高股息组合在两种情况下均不是最优选择。

附3种组合最新一期筛选结果:

编辑/gary

风险及免责提示:以上内容仅代表作者的个人观点,不代表富途的任何立场,不构成与富途相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。