机构:招商银行

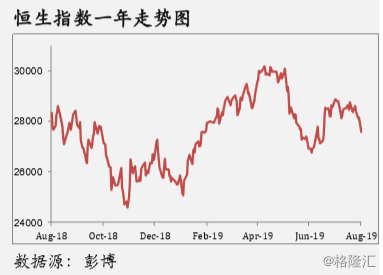

摘要:港股经过 7 月份的闷局后,因中美新一轮经贸磋商无具体成果及美联储减 息预期降温而下挫。8 月份开局即遇上中美贸易战升温,港股暂乏重大利好因素 推动反弹,但环球央行政策渐趋宽松,对资产价格构成支持,估计恒指本月波幅 较 7 月增加,走势受中美关系的消息主导,波动区间约 26,000-28,000。另一焦 点是中期业绩,整体盈利料增长放缓,可留意业绩较强的行业。中线而言,减息 周期有利稳健高息股,可趁近期回调吸纳房产信托。

中美重启磋商,美国突加关税。中美 7 月底于上海重启经贸高级别磋商,但 未有具体成果,将于 9 月再到美国磋商,但特朗普突然宣布自 9 月 1 日起向 余下的 3,000 亿美元中国货品加征 10%关税。相信本月中美经贸团队会保持 沟通,但恐怕中国未必愿意在被威胁的情况下磋商,暂难期望双方关系改善。 相关的消息料将主导股市表现,而特朗普或会再在推特或其他场合发表有关 言论,态度或友善、或强硬,在消息面可能继续令市场反复。

环球主要央行渐倾向宽松。美国自 2008 年后首次减息,同时欧洲及日本央 行的货币政策立场亦有趋向宽松迹象。货币宽松本身无疑有利金融资产价格, 但背后反映经济及企业盈利转弱。今次美国减息属 “保险式”,在目前经济仍 稳健时,减息可能进一步推升美股,但对港股帮助较轻微,因为中国经济下 行压力较美国大,而中国货币政策保持稳健、人行尚未减息。

中国经济下行压力仍较大,期待稳增长政策。中国第二季 GDP 增长 6.2%, 展望下半年,房地产调控趋紧、居民消费意愿减弱、贸易摩擦可能升级,经 济增长仍面临较大下行压力,财政政策将继续发力、托底经济。中央政治局 会议已强调不将房地产作为短期刺激经济的手段,相信更凸显基建投资的重 要性,相关的机械设备及铁路工程行业料较受惠。

港股中期业绩,增长料放缓。8 月份是港股中期业绩高峰,估计受中美贸易 战及内地经济增长放缓影响,加上去年上半年盈利基数高,本轮中期业绩增 速将放缓。至今虽有不少恒指或国指成份股发盈喜,主要是内险、券商等内 地金融股,但发盈警的亦不少,包括周期性强的汽车股,及向来平稳的公用 股。A 股方面,逾 1,600 间公司公布了上半年业绩指引,其中 40%估计盈利 同比下跌。

恒指半年度检讨,留意恒指及港股通新贵。恒指半年度检讨结果将于 8 月中 公布,同时涉及港股通合资格股份变动。考虑市值、成交及行业代表性、估 计中国燃气(384 HK)获纳入恒指的机会较高。港股通方面,市值较小的港股 若成为合资格股份,潜在的内地资金流入对股价有较大刺激,其中物业管理 股雅生活(3319 HK)值得关注。

技术分析:恒指头肩顶,长期升轨关键支持。恒指 7 月底跌穿小型头肩顶颈 线,量度下跌目标 27,000。长线走势则未转弱,仍处于上升轨(约 26,500)之 上。国企指数同样形成了头肩顶,下试10,200。美国标普500指数有见顶迹 象,与 RSI出现三顶背驰后,跌穿上升楔形,或确认陷入调整。

投资策略:短线选绩优股,中线吸高息股。贸易战突然升温,股市整体面对 短期回调压力。估计 8 月份恒指波幅较 7 月显著增大,于 26,000-28,000 上 落。预料中期业绩令各板块表现较参差,短期较看好绩优的机械设备、内险 及运动服装股。中线看好防守力强的高息股,近期回调是难得的吸纳机会, 因为周期性低、盈利及派息平稳,于减息周期有较强抗跌力。