上周末,今日头条母公司字节跳动(以下简称“头条”)和腾讯轮番刷屏,先是头条成立搜索部门招兵买马,随后腾讯被爆出已基本完成对快手投资,快手有望接手腾讯的短视频业务。虽然头条加码搜索受威胁最大的可能在百度,但不可否认,此举无形中也给竞争对手腾讯带来一定压力。在笔者看来,头腾大战的本质是内容行业的王者之争,从当前局势来看,头条攻,腾讯守。但如果头条仅是信息流和短视频业务的爆发,对腾讯的影响可能仅是“吃掉”两三年的股价增长,但如果头条在直播领域爆发,进而杀入到游戏业务,则可能对腾讯股价带来三五年甚至永久性增长停滞的影响。

“头腾大战”的本质是行业内容王者之争

在谈头条成立搜索对腾讯可能带来的影响之前,先谈一下笔者对内容行业的定义、分类与属性。用户所消费的核心是信息,不管这种信息是何种媒介,满足的需求是什么,以何种方式消费,都可以认为是内容行业的一部分。

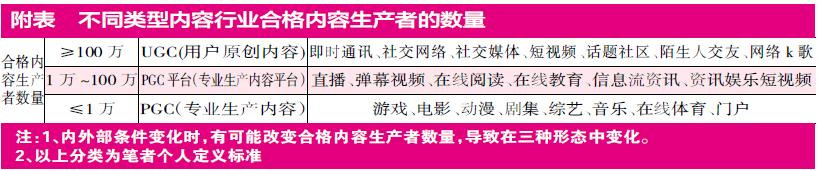

内容满足的用户需求有六类,交流、表现、开心、了解、学习、创造。由此诞生内容行业六大分类,即时通讯、社交、互动娱乐、娱乐、资讯、知识。从即时通讯到知识,越往后面,生产参与的门槛越高,合格生产者越少。依据不同内容行业类型合格内容生产者的数量,可以有UGC(用户原创内容)、PGC平台(专业生产内容平台)、PGC(专业内容生产)三类(见附表)。

同时,信息有三个特点:1.生产成本较低;2.复制成本几乎为零;3.从UGC-PGC平台-PGC,覆盖人群的广泛性越来越强。第2和3个特点则导致信息销售的边际成本为零,即有强规模效应。即使在使用第三方渠道分销时分销商需分成仍具有强规模效应,因为只有一个可变成本且占比不会特别大。强规模效应,一旦能发挥,结果是较高甚至超高利润率,这导致内容行业虽并非大产值行业,但价值很高。

内容行业简单模型中,上游是内容生产者,中间是渠道,下游是内容消费者。上下游构成双边网络,数量到一定程度时渠道形成平台。在用户既是内容生产者又是内容消费者的UGC领域,双边网络演变为单边网络。对渠道而言,上下游的数量越多,则网络效应越强。毫无疑问,以网络大小定义属于渠道的网络效应,是UGC(强)>PGC平台(较强)>PGC(弱)。但广泛性越高,口碑效应越强,好、坏口碑都极易传播得极快,因为口碑本质是种原始社交网络效应。PGC也有强网络效应,但不属于渠道,属于作品与作品背后的内容生产者,用户容易跟着好内容与好生产者走。

强网络效应形成竞争壁垒,赋予头部渠道和头部作品定价权,进一步加强利润率:UGC渠道不需承担成本与风险,PGC平台渠道与生产者共担成本与风险,PGC渠道完全承担成本和风险。三者体现在数值上差别大致为:UGC的内容成本小于30%;PGC平台的内容成本在30%-70%之间;PGC的内容成本很容易大于70%。

举个例子,朋友圈人人都是合格内容生产者,属于UGC,微信不需花钱购买该内容,朋友圈的广告收入也不需与用户分成;公众号有一定门槛但不高,属于PGC平台,腾讯在公号文章中的广告收入需要和公号运营主体分成;腾讯视频内容生产门槛极高,属于PGC,腾讯需要花高价去买版权或自制再给用户看,一旦用户不喜欢就巨亏。

PGC平台与PGC,内容成本都是第一成本。UGC、PGC平台的内容往往夹着PGC内容,这部分仍需版权;PGC、PGC平台也可夹着UGC内容,则不需版权。假如有公司能打穿UGC、PGC平台、PGC三大内容渠道,在PGC基础上衍生出PGC平台或UGC,可以帮助摊销PGC巨大的内容成本,那将形成巨大的竞争优势。对于这种模式,不仅腾讯想要,头条也想要,所以,笔者认为,“头腾大战”的本质是内容行业的王者之争,不可避免。

至于搜索,它在PC后期是信息分发的核心手段,是全网第一入口;移动时代因社交分发与智能分发出现加上内容大爆发,地位下降很多,但仍然是用户在有确定性需求时的首选。移动互联网孤岛化(国内更严重),最好的选择是自己变成那几个巨型孤岛之一(百度很晚才意识到),之后再连接周围的小岛屿形成岛屿群,搜索、小程序都是连接的手段,巨头如都选择这样做,则真正的全网搜索会有难度。头条做搜索,第一目标是满足自己用户的搜索需求,当然随着生态扩张,用户体量增加,自然也会满足越多越多用户的搜索需求;第二目标是满足不是自己用户的搜索需求。前者较易,后者很难。

微信也有搜索,但建立在自己的用户与场景上,头条做搜索对腾讯短中期影响不大,对百度影响更大,但随着它们重叠用户体量增加影响会增加。其实任何有实力成为大巨头的公司都会来抢食搜索领域。但最终能做得怎样关键还是要看生态和场景做得怎么样。

腾讯与快手合作需尽快落地

年底短视频增量用户有望被瓜分完毕

腾讯起家于即时通讯和社交网络等UGC行业,凭借UGC带来的资金、巨大流量与社交关系链切入资讯、游戏、在线音乐、在线视频、在线阅读、在线体育等PGC行业,目前是UGC和PGC双霸主,但因它的UGC核心是熟人社交关系链,属于私密(点对点即时通讯)和半私密性质(QQ空间、朋友圈、群),公开性质UGC是薄弱之处,PGC平台也是其薄弱之处。这与其能力有关,长于产品,短于服务与运营,而公开性质UGC和PGC平台都需要强服务与运营能力。微信团队较为特殊,公众号、小程序都属于PGC平台,做得不错,但仍用的是平台少干扰轻运营的“去中心化”策略,不一定利于长期发展与竞争(近期传微信小程序或将上线中心化入口)。

头条起家于PGC平台(内涵段子、今日头条都属于,后者用UGC筛选PGC,有一定的UGC属性),凭借短视频切入公开性质的UGC,对私密和半私密性质的UGC虎视眈眈,如年初推出多闪、5月份推出飞聊、上周抖音上线群聊功能,但这些是强网络效应领域,在主流用户需求已被老产品满足的情况下除非变革来临不然没大机会。对PGC头条也很有想法,如西瓜视频去年8月宣布进入自制综艺领域,抖音的短视频越来越长,今年3月推出免费阅读产品番茄小说,近二年先后推出gogokid、aiKID、大力课堂等在线教育产品,但PGC行业高内容成本,有版权壁垒,想短期做出成绩很难,就算做出了代价也会很大不一定有意义。

整体来讲,头条攻、腾讯防。腾讯对私密和半私密性质的UGC直接封杀,多闪、飞聊都是上线就被微信封杀;对有版权壁垒的PGC和PGC平台用版权保护,如3月份的禁止多闪使用用户微信昵称和头像,禁止抖音、火山小视频、西瓜视频等直播《王者荣耀》、《英雄联盟》《穿越火线》等游戏。同时,以攻为守,腾讯做信息流和短视频都是,之前扶持微视等一大堆自家短视频,扶了一年多发现扶不起来,最近转为扶持快手,微信朋友圈已经对快手重新开放,近期更是传出腾讯要控股快手,将短视频业务交给快手的信息。

但笔者认为,腾讯拿下短视频基本是幻想,更为现实的是希望在短视频领域能拖住头条,不至于让后者彻底垄断短视频再肆无忌惮地向其他行业发起进攻。腾讯目前在短视频领域犯过二个较大的错误:一是误判短视频空间,过早地关掉微视;二是2018年初短视频大爆发重启微视后,把快手在腾讯生态的流量也封杀,一年多后才解封。而头条的短视频都是在2016年推出,如果腾讯在2017年推出自家短视频,是有一定机会的。但2018年初抖音借春节大爆发之后头条ALL in,全网为抖音买流量,到当年年中腾讯实际就没什么机会,此时如果果断控股甚至收购快手然后全力扶持,那现在就有可能短视频第一是快手而不是抖音。

当前抖音在今年初日活突破2.5亿,年中到3.2亿,仍具备一定的增长潜力,这一切离它诞生不过三年,但如想进一步大幅度增长,除进一步往高龄、低线用户渗透以及产品形态升级吸引之前用过但不喜欢的用户使用外,只剩下抢快手用户。快手日活于春节突破2亿,年中宿华发全员信,进入全员战斗状态,目标2020年春节前3亿日活,单就QuestMobile的年中报告看,增长已乏力需尽快解决。所以目前时点,腾讯需要快手,快手也需要腾讯。

不可否认,快手是家战斗力较强的互联网公司,快手也是个很有生命力的产品,相比抖音更加“去中心”化的流量分发模式带来的社交关系沉淀,甚至具备一定的往熟人社交发展的潜力。但抢存量用户的难度远超于抢增量用户,目前短视频领域的存量用户大头在头条手中,腾讯+快手能否正面PK头条很大程度取决于如今的腾讯能带给快手多少增量用户。

以QuestMobile的数据看,全网还有3亿左右用户不是短视频用户,剔除部分用户很长时间内甚至永远都不是短视频的用户,理论增量用户还剩1-2亿人,腾讯需要在这批用户成为头条系短视频用户之前导流给快手,因此,双方全力合作的时间越早越好,要是拖到年底这部分用户基本也没了。笔者认为,虽然腾讯+快手的翻盘机会渺茫,但做得好还是有机会维持抖音、快手二强争霸局面,希望腾讯不在短视频领域犯第三个大错。

头条盯上直播“战火”或蔓延至游戏

就头条而言,做全网搜索的核心目的之一是突破目前1.8亿日活瓶颈,未来短视频大战还得继续,私密和半私密性质的UGC也得试,PGC也会试,甚至非信息层的电商和硬件都会试,但笔者认为关键点会是直播,直播甚至关系到“头腾大战”会不会进一步蔓延到更多领域。今年3月份,市场就传出头条正在搭建直播大中台的消息。

不过,头条目前还打不起也打不赢与腾讯的PGC版权大战,贸然开战也非明智之举。但PGC的高内容成本可以靠依据PGC发展起来的PGC平台和UGC业务摊销。如腾讯音乐:2018年收入190亿,其中在线音乐55亿、社交娱乐服务及其他135亿,单靠在线音乐的收入根本覆盖不了成本费用,收入利润大头都靠社交娱乐,即直播和全民k歌,前者为PGC平台、后者为UGC。

当前UGC短视频战场确定,未来头条如果再把PGC平台直播做起来,头条就有切入PGC的跳板,再大手笔切入,头腾大战未来将进一步升级。如腾讯禁止头条旗下产品直播其核心游戏,而如今直播是游戏推广的核心渠道之一,腾讯的吃鸡游戏在2017年的传播中,直播居首功。

目前头条在自研的重度手游有可能于2020年初发布,在这期间如把直播做起来,推广自家游戏会水到渠成,当然前提是游戏的品质过关。而借助直播方便切入的行业,除游戏还有音乐、长视频、体育等。战火一旦烧到游戏和整个PGC行业,就将真正触及腾讯的核心。

总体来看,头条单信息流和短视频的爆发,会压缩腾讯所占的用户时长,进而影响广告收入和增值服务收入的增长,但如止步于此,只是吃掉腾讯股价2~3年的增长。而一旦上面说的状况出现,则可能吃掉腾讯三-五年甚至永久的股价增长。就笔者个人观点而言,短视频特别适合做直播,快手已经做起来(2018年直播收入200亿左右,已是国内甚至全球第一直播平台),火山和抖音的直播流水都涨得很快,笔者同样看好头条做起直播业务。■

(文中涉及个股仅做举例,不做买卖推荐)