上周五,片仔癀发布公告,与华润医药7年合作中止。当日,片仔癀以94.8元/股收盘,跌去7.09%。前不久,片仔癀曾宣布注销其在厦门设立的投资公司。市场分析认为,这和片仔癀多次折戟投资有关。此外,片仔癀2019年半年报显示,其业绩增速延续2018年趋势,继续下滑,有研究认为这将成为其估值回归的最大风险。

7年“联姻”中止,华润出局片仔癀

公开信息显示,华润片仔癀由华润医药与片仔癀于2012年合资设立。华润医药持股51%,片仔癀持股49%。

经过7年时间,华润药业集团与片仔癀的这一“联姻”以失败告终。

根据片仔癀公告显示,双方曾约定过片仔癀的股权重组事宜。

华润医药承诺,三年内将该合资公司发展成年生产销售额2亿元的初具规模企业,十年内将合资公司发展成年生产销售额超20亿元,净利润超2亿元的企业。

基于上述乐观预期,双方提到,在华润片仔癀初具规模时,将启动华润医药参与片仔癀股权重组的谈判。

2012年,刚刚成立的华润片仔癀亏损金额2042万元。

2013年,华润片仔癀营收8201万元,净利润亏损2485万元。

当时有投资者提问:“华润片仔癀药业有限公司2013年居然亏损2485万,公司如果按49%股权算,至少也亏损1218万,为何?”

片仔癀回复称,华润片仔癀从开办至今,仍在建设销售渠道,前期投入比较多,所以还处于亏损状态。

然而,这个亏损状态并没有扭转,而是又持续了两年。2014年,华润片仔癀营收2亿元,净利润亏损2042万元。2015年,华润片仔癀营收下降至1.49亿元,净利润依旧亏损1315万元。

2015年12月25日,片仔癀回复证监会相关问询时称,2015年下半年,华润片仔癀销售的七品种及本公司普药的销售未能实现预期的目标;公司原计划通过片仔癀提价和普药产能大规模扩张方式提升公司盈利能力,与华润医药合作后,普药销售虽有所增加,但普药销售始终未达预期;且华润医药集团与漳州市政府股权合作方案进展缓慢。

2016年,华润片仔癀终于等来盈利,金额为174万元,但营收继续下降至1.36亿元。

2017-2018年,华润片仔癀营收分别为1.47亿元、1.05亿元,净利润860万元、495万元。

2019年8月8日,片仔癀发布公告,竞得华润医药集团有限公司持有的华润片仔癀药业有限公司51%股权。华润医药彻底告别片仔癀。

花样投资之路走得艰难

2013年,片仔癀与爱之味股份有限公司合资成立子公司,研发生产含片仔癀商标的凉茶、护肝饮料。2018年的年报显示,该合资子公司已经停产,当年净亏损-224万元。

2016年,片仔癀转头联手上海家化,成立漳州片仔癀上海家化口腔护理有限公司,生产牙膏及其他口腔护理产品。2017年,该公司亏损6636万元;2018年,实现营业收入1.22亿元,同比增长40.93%,但净利润仍再亏4000万元。

同年,片仔癀药业出资4500万元,与厦门宏仁医药有限公司、福建省政府生物医药产业引导基金——福建阳明康怡生物医药创业投资企业,三方共同出资设立厦门片仔癀宏仁医药有限公司,以全面承接宏仁医药之前的经营业务。

戏剧性的是,2017年3月,因未及时披露关于厦门宏仁相关借款、违约、关联交易事项,片仔癀收到福建监管局对其出示警示函。

2017年7月1日,片仔癀发布公告称,因为公司近年来普药的销售未达预期,以及公司将采用轻资产运营方式运营牙膏产品等。其筹备建设近5年,已投资金额约1.8亿的产业园项目将终止。值得强调的是,该产业园原计划投入近16亿。

据媒体报道,片仔癀出资490万元,与兴业证券全资子公司共同发起设立的兴业片仔癀医疗健康股权投资基金,基金规模人民币5亿元,片仔癀认缴金额8510万元。

2018年8月,片仔癀发布公告称,鉴于兴证片仔癀基金目前投资项目的运营情况,经全体合伙人协商,拟将兴证片仔癀基金规模由40410万元减资至28287万元,出资比例不变。

此外,片仔癀还与信业基金共同设立信业智盈X号片仔癀中国医疗健康产业投资基金,规模仍为5亿元。

之后,片仔癀又与北京清科投资管理有限公司共同设立的清科-片仔癀资本管理有限公司,此次出资金额75万元,据投资界网站信息显示,其名下清科片仔癀基金2016年向创业项目理大师投资3000万。

据片仔癀年报披露,上海清科片仔癀投资管理中心2017年投资损失166万,2018年投资损失44万。

2015年,公司在厦门自贸区投资设立全资子公司厦门投资。2017年4月12日,公司召开了第五届董事会第三十七次会议,审议通过《关于对子公司厦门片仔癀投资有限公司增资的议案》,同意向全资子公司厦门投资增资2亿元。

然而,直至2019年7月16日,该公司被片仔癀主动注销,片仔癀的“花式”投资多元化之路似乎有终止的迹象。

此外,片仔癀在2014年与银之杰合并成立的片仔癀银之杰健康管理有限公司也在8月1日宣布成功注销。

业绩放缓加剧,估值存回归可能

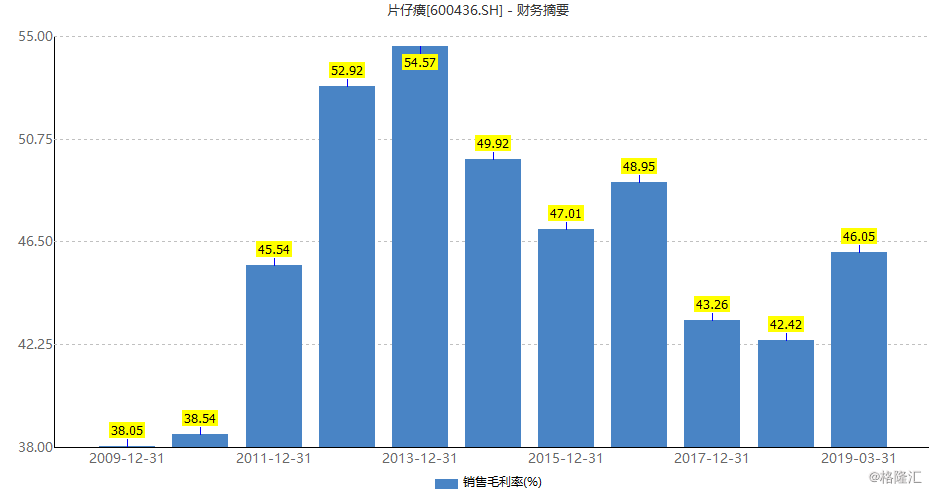

虽然片仔癀产品售价一路高企,其总体毛利率却在下降。以2018年为例。42.4%的毛利率,较上年降低0.8%,创下自2013年以来新低。其中肝病用药的毛利率83.02%,同比下降3.45个百分点。虽然在今年一季度毛利率出现了抬头趋势,但长期来看,公司毛利率自2013年以后总体也呈下滑趋势。

片仔癀表示,报告期内,重要药材品种价格的波动对片仔癀系列产品的成本产生一定的影响。从长期看,麝香、牛黄及蛇胆的价格呈上涨趋势,未来将对片仔癀及系列产品成本产生上升压力。

图片来源:国盛证券研究报告

从2019年的中报来看,这一趋势没有缓解。2019半年报业绩预报显示,营收同比增20.36%,归母净利润同比增20.61%。前两年中报,片仔癀的净利润增速,都在40%以上,所以市场维持了五十多倍的市盈率估值。

市场分析认为,如今片仔癀的高市盈率或存在泡沫。有业内人士指出,就目前60倍左右的估值水平而言,其应属于片仔癀估值偏高阶段,且片仔癀还经历了2016年和2017年连续提价,短期内需要消化连续2年涨价的心理压力。若没有提价预期支撑,不排除未来业绩增速出现回落的可能,而这可能会导致估值的回归。

从竞品来看,片仔癀2018年营收47.66亿元,同样拥有“国家绝密级配方”云南白药,营收为267.08亿元。而目前片仔癀估值为578亿、云南白药为964亿。显然,片仔癀超45倍的市盈率,估值存在回归可能。

对于片仔癀这样的中药生产商而言,原材料价格波动风险会压缩其毛利空间;另外,此外,营业收入增速放缓风险也因多次提价而放大;最后是化妆品业务竞争激烈,红海市场容易产生收入不达预期的风险。