凤凰网WEMONEY讯 8月12日,兴业消费金融股份公司(下称“兴业消费金融”)发布2019年第一期金融债发行文件,公布计划在全国银行间债券市场公开发行首期金融债“兴业消费金融2019年第一期金融债券”,发行规模为20亿元,债券品种为3 年期固定利率品种,牵头主承销商为兴业银行和中国银行,债券的发行期限从 2019 年 8 月 15 日至 2019 年 8 月 19 日。

此前,WEMONEY曾报道,7月初,福建银保监局发布批复,同意兴业消费金融在全国银行间债券市场公开发行总规模不超过60亿元人民币、期限不超过5年金融债券。

兴业消费金融成立于2014年12月,股东为兴业银行、福建泉州市商业总公司、特步(中国)有限公司、福诚(中国)有限公司,分别持股66%、24%、5%、5%。公司原始注册资本为3亿元,经过三轮增资,目前注册资本为19亿元。

累计放贷超560亿元 获超百家银行近800亿授信

兴业消费金融2019年第一期金融债券募集说明书(下称“说明书”)披露了其近三年的经营数据。

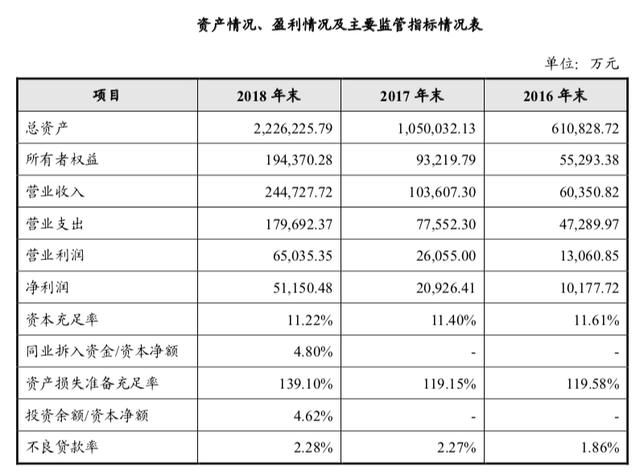

2016年至2018年,兴业消费金融资产总额分别为61.08亿元、105亿元、222.62亿元;实现营收分别为6.04亿元、10.36亿元、24.47亿元;净利润分别为1.18亿元、2.93亿元、5.12亿元,年复合增长率为124.18%;资本充足率分别为11.61%、11.4%、11.22%;拨备覆盖率173.98%;不良贷款率为1.86%、2.27%、2.28%;资产总额分别为 61.08 亿元、105 亿元、222.62 亿元,年复合增长率为 90.91%;各项贷款余额分别为 57.14 亿元、98.70 亿元和 206.94 亿元,年复合增长率为 90.31%;拨备覆盖率分别为174.18%、163.38%和 173.98%。

在流动性比例方面, 2016 年末、2017 年末和 2018 年末的流动性比例分别为137.05%、1832.51%和477.62%。从收入结构来看,利息净收入是兴业消费金融营业收入的主要组成部分,2016年至2018年利息净收入分别为5.59亿元、9.4亿元、21.72亿元,占发行人营业收入的 92.67%、90.74%和 88.73%。

说明书还介绍,截至2019年3月末,兴业消费金融累计发放贷款突破560亿元,服务客户数近550万人。

随着此次金融债的发行,在融资方式上,兴业消费金融已尝试所有持牌消费金融公司的融资渠道。说明书显示,2018年5月,兴业消费金融获得资产证券化业务资格,并于同年12月成功发行19.25亿元的首单资产证券化项目;2018年7月,获批加入全国银行间拆借市场,并于年内完成了多笔线上拆借业务;2018年8月,成功募集首单银团贷款,实现9.33亿元的超额募集。截至2019年6月末,兴业消费金融已获得超过100家银行近800亿元的同业授信额度,合作银行包括大型国有银行、全国股份制银行、城商行和外资银行等各类型银行。

2019 年,兴业消费金融进一步加快负债来源与期限结构优化,包括:一是随着新一轮7亿元的增资到位,公司银行间拆借交易限额已达到19亿元;二是公司于2019年4月成功注册60亿元“兴晴”系列个人消费贷款资产支持证券额度,计划在2年内分期发行,可补充1-2 年期资金;三是探索落地了少量两年期同业借款,并积极推进 2-3 年期银团贷款的发行,以更好补充中期流动性缺口;四是随着2016至2018年实现三年连续盈利,已满足金融债券的发行条件,金融债券的发行将为公司提供 3-5 年期的中长期资金。

笔均贷款金额3.52万元 线下业务占比超八成

同时,此次发行的金融债券的信用评级报告显示,诚信国际评定兴业消费金融主体信用等级为AAA。报告还披露了兴业消费金融业务开展情况和经营情况。

截至2018年末,兴业消费金融线下业务部已经达到26家,覆盖50余座城市,贷款余额排名前五的地区分布为上海、福建省、江苏省、广东省、安徽省。

2018年全年笔均贷款金额3.52万元,笔均合同期限12.34个月,获客来源包括线上和线下两类渠道。

在线下业务方面,兴业消费金融的主要产品为“家庭消费贷”,是一款针对具有稳定还款来源的受薪客户和自雇人士发放的个人及家庭在旅游、教育、婚庆、装修等除购房、购车以外的消费用途的信用贷款,主要由线下营销团队拓展,通过亲核、亲访,核实客户的申请意愿及还款能力,有效防范客户欺诈风险和信用风险,并在确认贷款用途后发放。线下审批放款时效缩短至1天以内,截至2018年末,线下业务贷款余额176.78亿元,同比增长88.08%,线下业务贷款余额在总贷款余额中占比85.43%,同比下降9.81个百分点。

在线上业务方面,主营5万元以下小额贷款,通过App等互联网渠道获客。截至2018年末,兴业消费金融线上业务贷款余额30.16亿元,同比增长25.46亿元,线上业务贷款余额在总贷款余额中占比14.57%,同比上升9.81个百分点。

在贷款用途方面,兴业消费金融的贷款用途涵盖家用电器、手机数码、旅游、家装家居、教育、健康医疗、租房、婚庆等多个领域,2018年末,贷款用途排名前三为装修类、旅游类和家庭日常消费类,占比合计85.71%。

逾期贷款余额7.57亿元 占贷款及垫款总额3.66%

此外,报告还披露了,兴业消费金融自成立以来信贷规模保持快速增长,溢价水平不断提高。截至2018年末,公司贷款和垫款总额达206.94 亿元,同比大幅增长109.67%,占公司总资产的92.96%。2018年实现利息收入29.00亿元,较上年增加16.15亿元。

融资成本方面,兴业消费金融主要融资渠道为同业借款。截至2018年末,公司同业借款余额为185.39亿元。公司融资成本根据市场资金情况进行动态调整,2018年以来,受公司业务增长及市场资金供给情况影响,公司融资成本有所上升。2018 年发生利息支出7.28亿元,较上年增加3.83亿元。

截至2018年末,兴业消费金融的总资产达222.62亿元,其中信贷资产净额和存放同业分别占总资产的89.27%和7.72%,公司信用风险主要来自于信贷资产。

信贷资产方面,报告提出,随着近年来信贷业务规模的快速扩张,兴业消费金融不良贷款余额逐年上升,但不良率始终低于行业平均水平。截至2018年末,公司不良贷款余额同比上升2.47亿元至4.71亿元,不良率同比上升0.01个百分点至2.28%。关注类贷款方面,2018年末公司关注类贷款余额为2.95亿元,在总贷款中占比为1.43%,较上年末下降0.65个百分点。对于逾期贷款,兴业消费金融根据客户的逾期阶段采取不同的催收方式和力度,分为内部催收和外部催收,整体回收率超过90%。截至2018年末,兴业消费金融逾期贷款余额同比上升3.45亿元至7.57亿元,占贷款及垫款总额的3.66%,较上年末下降0.52个百分点。由于逾期贷款在经济走弱时较易转化为不良资产,可能对公司的资产质量产生影响,未来仍需保持关注。

仅3家消金公司获批发行金融债 8家获批发行ABS

发行金融债是一种成本较低的融资方式,但发行金融债券需要符合一定条件,按照《全国银行间债券市场金融债券发行管理办法》的规定,其他金融机构发行金融债券需要另行规定,基于此,《中国人民银行 中国银行业监督管理委员会公告〔2014〕第8号》规定,消费金融公司发行金融债券应该具备的条件包括,具有良好的公司治理机制、完善的内部控制体系和健全的风险管理制度;资本充足率不低于监管部门的最低要求;最近三年连续盈利;风险监管指标符合审慎监管要求;最近三年没有重大违法、违规行为;中国人民银行和中国银行业监督管理委员会要求的其他条件。

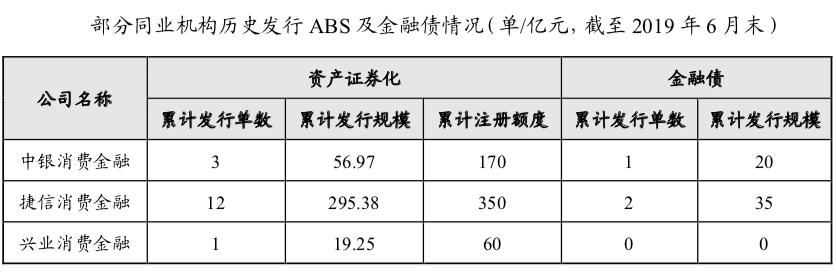

据WEMONEY统计,目前在24家持牌消费金融公司中,仅中银消费金融、捷信消费金融、兴业消费金融等3家公司获批发行金融债券。

2016年6月27日,上海原银监局发布批复,同意中银消费金融在全国银行间债券市场公开发行总规模不超过20亿元、期限不超过3年的金融债券。2016年12月13日,中银消费金融在全国银行间债券市场发行金融债券,规模为 20 亿元。

2017年7月6日,天津原银监局发布批复,同意捷信消费金融在全国银行间债券市场公开发行总规模不超过35亿元的金融债券。捷信消费金融采用“一次注册、分期发行”的方式分期发布,于2018年4月19日发行总额为15亿元的“捷信消费金融2018 年第一期金融债券”,于2019年5月9日,发行总额为20亿元的“捷信消费金融2019年第一期金融债券”。

除发行金融债券外,消费金融公司融资的方式还包括股东资金、线上拆借、同业拆借、银团贷款、资产证券化(ABS)、金融机构借款等。据《2018中国消费信贷市场研究报告》,对于消费金融而言,同业拆借资金成本约为3%-5%,银行间ABS资金成本约为4%-6%,交易所ABS成本5%-8%,银行助贷成本约为7%-9%,信托资金及P2P模式资金成本为10%甚至更高。

银行间同业拆借要求申请机构必须满足至少连续两年盈利,拆入资金余额不高于资本净额的100%。据WEMONEY统计,截至2019年7月末,获准进入全国银行间同业拆借市场的持牌消费金融公司共有12家,包括海尔消费金融、捷信消费金融、苏宁消费金融、招联消费金融、马上消费金融、华融消费金融、兴业消费金融、湖北消费金融、晋商消费金融、中银消费金融、北银消费金融、锦程消费金融。

申请资产证券化资格则需成立满三年,据WEMONEY统计,截至2019年7月末,获批发行ABS的持牌消费金融公司共有8家,包括捷信消费金融、招联消费金融、中银消费金融、兴业消费金融、四川锦程消费金融、海尔消费金融、苏宁消费金融、马上消费金融。

截至2019年7月末,募集并完成银团贷款的消费金融公司共有6家,包括中银消费金融、招联消费金融、捷信消费金融、中邮消费金融、兴业消费金融、中原消费金融。(凤凰网WEMONEY 曾仰琳/文)

关注WEMONEY微信公众号,回复“兴业消金首期金融债”获取金融债券募集说明书;回复“兴业消金评级报告”获取中诚信国际信用评级报告。