回顾2019年上半年国际油价行情,可谓是“荡秋千”式的跌宕起伏。

随着全球经济衰退风险逼近,波斯湾地缘局势等政治不稳定因素,共同导致了2019年上半年波动不断的原油价格,多国先后推行货币宽松刺激政策,美联储也明确推进降息,市场跌势暂缓,全球股市反弹。

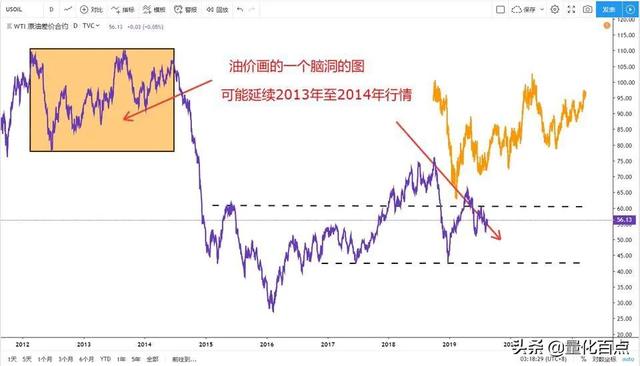

2019年下半年需求端进入低增长阶段, 7、8月份仍有上涨基础,但随着第四季度,美国页岩油增产,美国炼厂进入检修季,油价是否还会一路高歌?

回看二季度油价回调到末期踩踏加速下行,6月下旬风格突变,来了一个“U”型反转。很多多头又后悔没上车,油价总是这么折磨人心。去年四季度的大幅下跌,使得很多人担心今年二季度的下跌可能也会很惨烈。细细对比品味两次下跌,我们发现似曾相识;去年10月份,美国突然对伊朗恢复严厉制裁,然后沙特神助攻踩下增产的油门,结果石油不仅没有因为伊朗出口减少而紧张,反而在沙特的大力增产下出现过剩。虽然欧佩克+很快在11月底达成了减产协议,但是12月份仍然在金融对冲等因素作用下大跌。进入今年1月份,首先是超跌的修复,然后3月份后沙特又反转为大力减产,产量从2月份的1012万桶/日猛降到3月份的979万桶/日,油价一路飘高。到4月份美国宣布取消对伊朗出口原油的豁免,再度把市场的紧张气氛推至高潮。然后,又是似曾相识的故事重演,美国对伊朗极限施压,与全球为敌,对宏观经济前景的忧虑再度引发多头平仓,5月下旬油价转入跌势。然后,又是神奇的地缘事件挽救了油价。接连在霍尔木兹海峡出口处发生了两次对油轮的袭击事件。

如果从月差的角度看,去年四季度的下跌,有基本面的因素与金融因素的叠加,这次二季度的回调,基本面上看就很莫名其妙。从月差的走势看,两大基准原油的月差都处于大于零的BACKWARDATION的结构状态(远期贴水),因此二季度市场其实仍然处于供不应求中。虽然有迹象显示油品需求变差,但整体看,更多地是一种结构性矛盾和区域性的问题而不是全局变差。

面对如此的困惑,从基本面的角度分析,还是能够找出一些有价值的线索。

三季度及下半年的基本面因素

第一,欧佩克减产的预期在强化。7月OPEC产量下降,较上月减少24.6万桶/日至2960.9万桶/日7月OPEC产量下降,沙特产量为969.8万桶/日,较上月减少13.4万桶/日;伊朗产量为221.3万桶/日,较上月减少4.7万桶/日;委内瑞拉产量为74.2万桶/日,较上月减少3.2万桶/日;利比亚产量为107.8万桶/日,较上月减少4.2万桶/日。OPEC减产执行率由6月的105%上升至117%,主要由于沙特产量低于其配额,抵消了伊拉克和尼日利亚超额的产量。

第二,美国页岩油下半年增产受阻。去年四季度油价的下跌,使得今年年初以来的工作钻机数量在减少。从1000台规模降到800太规模,减少了两成。油价对上游活动的影响力还是客观存在的。目前美国页岩油的新井成本大概在48-54美元/桶,显然去年四季度下跌的过猛了,上游减少了在今年上半年的投入,但是产量目前看倒是没有下降。但如果考虑到影响的滞后性,我们有理由相信,如果钻机数量不马上恢复,很可能三季度美国的原油产量会令人失望。最新的几周的产量数据显示,美国原油产量就趴在1210-1240万桶/日波动。

第三,检修的炼厂终究是要恢复的。一是炼厂是原油的直接需求方,上半年美国和欧洲的炼厂都存在检修和装置升级规模超往年的表现,那么三季度怎么也得是个正常修复期;而秋季检修,也可能会减少。二是产品的需求主要考察汽油和柴油两个品种,三季度后需求牵动的品种从汽油转向柴油。我们观察美国的汽油和柴油期货的裂解价差,发现柴油的表现其实处于正常状态。最近汽油也受到美国东部地区一大型老炼厂的爆炸停工影响而走强。因此,虽然有经济波动的宏观忧虑,但是结构上柴油驱动下,汽油的过剩在下半年特别是四季度就显得无足轻重了。

综上所述:二季度的油价回调,从基本面上找不到对应的理由,更多地是宏观需求的忧虑和多头获利踩踏;三季度在供给侧,仍然有理由相信欧佩克减产联盟的持续减产,以及美国页岩油短期增产受阻的因素支撑;经历了二季度超常规的检修后,三季度炼厂开工率有望提高;而柴油将接替汽油成为需求侧驱动主力。

【策略声明】严控风险去重仓,执行交易计划完全自决;注意论证、应变和止损。