吸入制剂研发壁垒高企,国内吸入制剂市场严重依赖进口,公司战略布局布地,有望实现进口替代。

1、慢性呼吸系统疾病需求高,进口替代正兴。

2、环保趋严,原料药中间体业务企稳。

3、并购整合助力业务转型,研发生产布局成长。

1、成立之初为驰名保健品品牌企业,近年来多领域布局

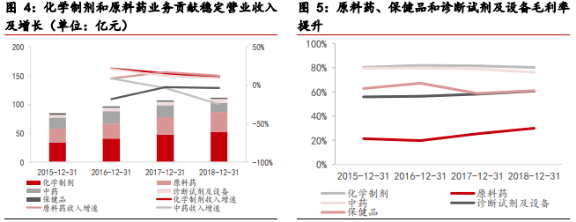

健康元是国内大型的综合医药集团,产品涵盖医药中间体、原料药、化药制剂、中成药、诊断试剂和保健品的研发、生产和销售。2018年公司营业收入112.04亿元,归母净利润6.99亿元。现有业务趋于成熟,为公司带来稳定的现金流。

2、慢性呼吸系统疾病需求高,进口替代正兴

慢性呼吸系统疾病患病人群广泛,国内哮喘患者达4570万人,低诊断率与控制率警示亟待加强疾病诊疗。国内COPD患病人数高达1亿人,构成重大疾病负担,且死亡率远高于世界平均水平。吸入制剂用量少、起效快、副作用低,成为主要的给药方式。由于药物颗粒以及给药装置的特殊性等因素,吸入制剂研发壁垒高企,国内吸入制剂市场严重依赖进口,公司战略布局布地奈德系列产品和异丙托溴铵系列产品,其中复方异丙托溴铵吸入溶液已于5月获GMP批件,布地奈德气雾剂及异丙托溴铵气雾剂生产获批在望。

3、环保趋严,原料药中间体业务企稳

公司中间体及原料药业务以抗生素系列品种为主,同时不乏美罗培南、阿卡波糖、他汀系列等特色原料药品种。原料药及中间体品种数量多,规模大。在原料药行业环保趋严的趋势下,中间体及原料药生产要求进一步提升,为行业整体价格提供一定支撑,公司在保障现有品种的销售下不断开拓国内海外市场。

4、并购整合助力业务转型,研发生产布局成长

公司依托三大技术平台开展研发突破,包括:抗体技术平台、微球缓释技术平台及呼吸给药技术平台等,目前公司形成了以化药制剂、原料药业务为主体的现有业务线,未来有望向新型制剂、特色原料药等方向倾斜延伸。

5、盈利预测

我们预计2019-2021年公司营业收入分别为125.87/143.89/166.91亿元,归属于上市公司股东的净利润分别为8.52/10.32/12.55亿元,对应EPS分别为0.44/0.53/0.65元/股。(川财证券)