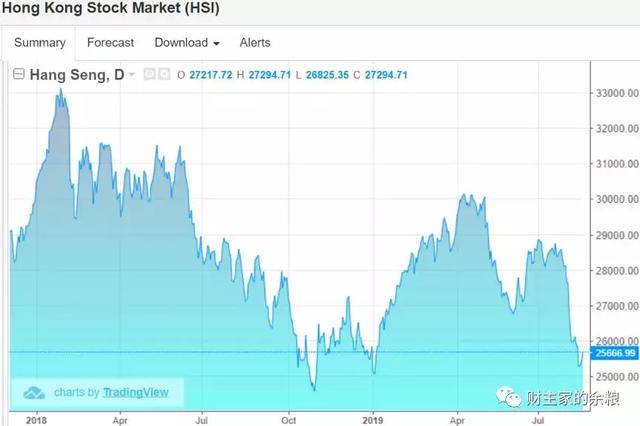

港股最近再度落难,恒生指数已跌至接近2018年底的水平。

如果仅仅考虑全球最大的三类资产(股票、债券、房产)的话,香港股市大概是目前水位最低的那个洼地。

这对投资者而言,难道不是好事么?

从估值(市盈率)来看,目前港股估值甚至低于2018年的最低点。过去的20年间,只有2008年底到2009年初、2012年上半年、2015年底到2016年初三个时期的估值低于现在。

我们大A股的正能量太多,连骗局都被包装成高大上的东西,随便一个设局的消息,都能让股价涨个50%、100%。

港股的特点,是负能量充足,什么都按照最坏的情况考虑,除了一些现金流高的消费股能够有一些高溢价,港股的全部行业估值,平均来说都要比我们大A股低个50%。要是基本面转差了,管你是不是大白马,先来个估值与预期的戴维斯双杀再说,很多公司的估值低到清算价值甚至跌破净现金都可能。

而且,港股反转的时候,基本面一个财报季的反转往往不顶用,而且什么风吹都不管用,行业大涨它也可能不涨,一定要基本面出现连续的好转,或者出现实得不能再实的锤,市场才会认可,估值才能修复。

另外,因为港股没有涨跌停板限制,涨跌都是一步到位,所以涨跌起来都极度暴力。

空说你可能没感觉,举个栗子你就明白。

港市有个股票叫冠捷科技(00903),你可能没听说过,但其实你肯定用过这家公司的产品,因为它是著名的老牌电脑显示屏AOC的生产商。在不到1年前,因为公司盈利有所下滑,但经营并没有出什么问题,股价居然给跌到0.6元/股。

0.6元,对这家公司的价值苛刻到了什么地步呢?

这家公司的市场净估值(也就是不考虑未来增长)大约是5.5元的样子,而港股给这家公司的股价,相当于公司净值给打一折。

这下,公司的大股东们看不下去了,有意把公司给私有化。随着私有化的传闻起来,公司的股价才逐渐回升,到了上周(8月13日),私有化要约正式发布,私有化价格是多少呢?

3.86/股。

当时公司股价尚在2.7港元左右,消息一公布,股票当即暴涨30%以上,上涨到接近私有化的价格——想想当初市场给予冠捷科技0.6港元估值,连私有化价格的1/6都不到,你都不知道市场上那些卖出的人,是个怎么样的逻辑。

有人可能会对照市盈率估值说,1998年迄今,不还有三个时期比现在低么?

如果你对照一下上面三个时期,美国国债收益率的状况(美国国债收益率,表征了全球资产价格的底线)——可以说,除非再次爆发2008年那样的全球金融危机,现在港股估值其实已经足够足够低了。

港股资产一直以来就是全球资本市场的洼地——恒生指数成分股,市盈率目前只有10倍,对比之下,虽然经过了近期的下跌,但美国标普指数成分股市盈率依然高达21倍——至于我们大A股,除了金融股之外,其他的中小股市盈率,也是高得可怕。

同样一只股票,如果在A股和H股同时上市,通常情况下H股的估值要比A股估值低,有时候甚至低到3折、2折,由此有了AH股溢价率指数——因为港股最近的下跌,A+H股的溢价率目前也创出一年多来的新高:132。

这意味着什么?

意味着如果你现在在港股买入一篮子的A+H股股票,即使A股在目前的情况下再跌20-30%,你现在买入的港股,也是有安全边际的!

特别强调,这个A+H股溢价率是个加权指数,也就是会根据股票市值来决定其权重,如果是所有A+H股等权的溢价指数,这个指数已经接近200,A股溢价率高达100%。

也就是说,同样一只A+H股,平均来说,H股价格只有A股价格的一半。

为什么2019年4月以来,港股出现了持续的下跌?

当然是因为政治问题的发酵,加上中美关系交恶,致使港股中的外资跑路——幸好还有沪港通跑去港股支持,如果没有大陆这边赶过去抄底的资金的支持的话,港股很可能会跌得更惨。但从4月份到现在,局势一天天恶化,而港股一直坚持联系汇率制度,该跑路的外资,应该也跑得差不多了,现在差不多应该就是底部了。

当然,我们不排除香港问题有进一步恶化的可能。但正如刚才所说,即便香港政治形势恶化,现在的估值安全边际也是足够的。如果港股的恒生指数再因为什么原因而大跌的话,请你,一定一定要珍惜这个机会——因为,如果港股再跌的话,其估值将创出20年新低,此时不用桶接,更待何时?

如果你有港币的话,现在半仓比较合适。如果真遇到了大跌,恒生指数跌破20000点,那时候,你可以毫不犹豫地考虑满仓。

特别提醒,买港股要躲开老千股——从简单的角度来说,鉴于A股监管更为严格,你可以主要考虑A+H股,特别是那些经营状况良好的公司。

下面的两个表格,就是我在剔除了那些成交量极小的A+H股之后(有可能存在流动性不足问题),按照H股价格相对于A股的打折排名,统计的A+H股的情况,打6折或更多的一个表格,打折不足6折的一个表格(共86支股票)。

如果你喜欢券商股,可以考虑中信建投或中国银河,光大、招商和海通也都相比A股打了5折或者更多;

如果你喜欢黄金股,港股的山东黄金,其H股价格只有A股的1/3呢;

如果你喜欢保险股,中国人保的H股价格,连大A股的1/3都不到;

如果你喜欢有色股,中国铝业和江西铜业,其H股价格也都不到A股的6折;

……

当然,有人说了,A+H股一直以来都有很高的溢价,也许你买了它就是不涨,你能怎么办?

这个问题嘛,我的回答是——

难道你还想短炒?

至少,它的抗跌性要优于大A股!