机构:中泰证券

评级:增持

投资要点

事件:

截至2019年6月30日,公司实现总收入7.12亿人民币,同比增加23.1%。2019年上半年公司毛利率由去年同期的83.61%下降至80.08%,毛利同比增加17.9%至5.7亿元;公司净利率由去年同期的0.82%上升至2019年上半年的8.89%,净利润同比增加1374.9%至7040万元,归母净利润同比增加2192.4%至6760万元。

点评:

收入端:用户持续拓展,收入增速放缓。2019年上半年公司总收入增加23.1%至7.12亿元,其中向企业服务收入增加23.9%至6.7亿元,占总收入的94.6%,增长一方面来自验证企业用户的增加(2019H1企业用户数增加49.8%至45.6万人),一方面企业用户的ARPU增加了14.9%至1.38万元;公司向个人用户服务收入增加11.1%至3737万元,其增长主要来自注册个人用户数的增加(2019H1注册个人用户数增加18.1%至5100万人),及个人付费渗透率的提高(2018H1/2019H1渗透率0.33%/0.44%);此外,验证猎头数量增加26.9%至15.1万名,验证猎头触达个人用户总数由去年同期的3.3亿次增加至5亿次(平均每位注册用户触达9.8次),猎头频繁的触达提高了个人用户的活跃度及简历更新频率。虽然期内公司仍取得了持续的增长,但增长速度明显放缓(18H1/19H1营收增速55.3%/23.1%),主要是由于经济增速放缓,企业招聘需求因此放缓,且更多招聘需求为替代性招聘,非扩张性招聘需求。

利润端:经营效率有所提高。2019年上半年公司的毛利率下降了3.5个百分点至80.1%,主要是由于期内客户更偏好使用毛利率更低的闭环服务,以及以结果为导向的产品,产品组合的改变导致公司整体毛利率降低。费用率方面,公司的销售费用率降低了7个百分点至50.7%,行政费用率降低2.54个百分点至16.1%,主要是由于销售及运营效率的提高;公司研发费用率提高2.7个百分点至11.9%,主要来自公司产品创新升级以及新收购公司系统与公司现有系统的合并。虽然经营效率有所提高,但公司利润增长主要来自利息收入的增加(同比增加516.4%至4425万元)。此外,2019年上半年公司以4076万元收购勋厚(为本科及应届毕业生提供线上就业服务的公司)25.91%的股权,并以2200万元的收购猎聘凯普斯(为客户提供校园招聘解决方案的公司)71.2%的股权。

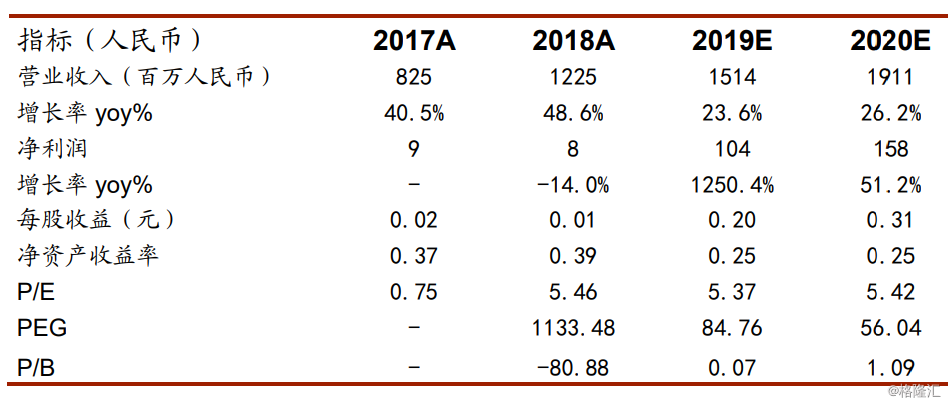

盈利预测与估值与建议:在经济不确定性增强的情况下,我们下调公司盈利预测,预计2019公司企业端收入将同比增长22.9%至14.3亿元,个人用户端收入将同比增长37%至8300万元,公司2019及2020年的营收将分别达到15.1亿元及19.1亿元,营收增速将分别达到23.6%及26.2%。我们预计公司2019-2020年的归母净利润分别为1亿及1.7亿元,每股盈利分别为0.2元及0.3元,目前公司股价对应2019-2020年市盈率分别为84.8x及56x。考虑到公司所处行业增长驱动力强劲,公司的企业及个人用户开拓空间广阔,销售费用率有望以较大幅度降低,予以“增持”评级。

?风险提示。宏观经济下行的风险;技术更新不及时的风险;行业竞争加剧的风险。