凤凰网WEMONEY讯 随着上市公司2019年半年报的发布,18家持牌消费金融公司的业绩浮出水面,另外,中信消费金融、金美信消费金融、中银消费金融、捷信消费金融、长银消费金融、包银消费金融在年中均无披露运营情况。

据WEMONEY梳理,在18家披露业绩的消费金融公司中,中原消费金融、北银消费金融没有披露具体营收、净利润数据,其中北银消费金融按照北京银行的报告期损益和所占股权进行推算,其余公司均披露了上半年的运营成绩。

招联净利润、营收双冠军

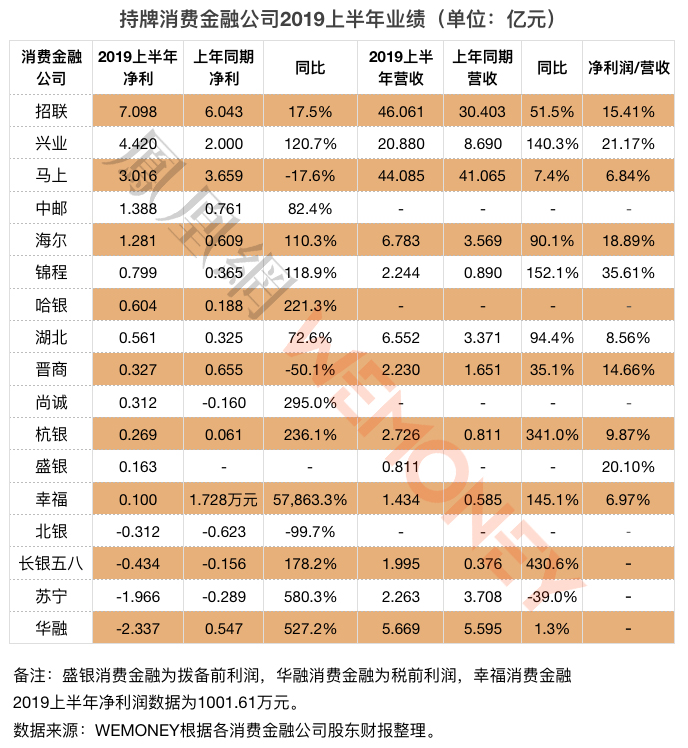

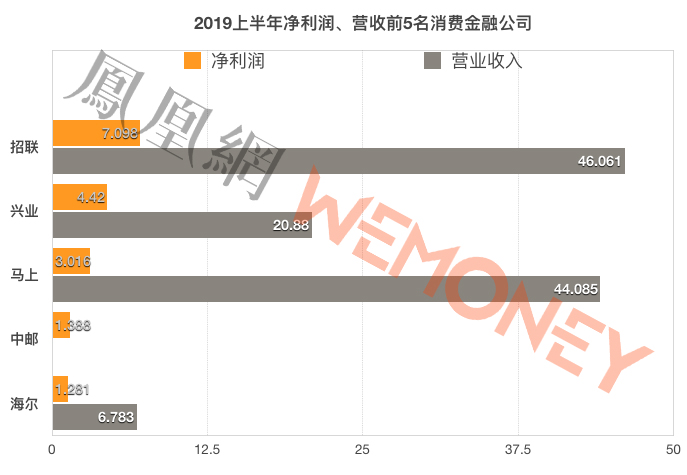

2019上半年,净利润排行前五名的分别为招联消费金融、兴业消费金融、马上消费金融、中邮消费金融、海尔消费金融,五家净利润超过1亿元,分别为7.098亿元、4.42亿元、3.016亿元、1.388亿元、1.281亿元。

招联消费金融和马上消费金融营业收入位列前二,均超过40亿元,分别为46.061亿元、44.085亿元,排名第三位兴业消费金融,营收为20.88亿元。此外,马上消费金融和晋商消费金融的净利润同比上年同期均下降,同比下降分别为17.6%、50.1%。

马上消费金融CEO赵国庆表示,2019上半年,马上消费金融主动降息让利,息费同比下降7.1个百分点,下降19.03%。“在息费定价主动调整情况下还能够收入保持一定增长是不容易的一件事。净利润3亿多这是有含金量的盈利,因为这是在息费调整、贷后成本、融资成本、科技和银行成本不断上涨情况下所取得的成绩。”

赵国庆认为,“经济下行的时候做表内的包括表外的信贷永远是有风险的,前面这部分收入低变现会推动科技收入占比。希望今后我们金融风险收益占我们公司(盈利的)40%就可以,其余都是非风险型的。”

此外,赵国庆还透露,马上消费金融在10月初前后将发行首期规模20亿以上的ABS,目前已获得银行同业授信及联合贷款授信的金融机构近200家,还计划引进持牌金融机构股东,并进行增资,另外,马上消费金融2019年将在研发上投资约5亿元。

而晋商消费金融2018年来风波不断。2018年“踩雷”租房分期,2019年高管变动频繁,还收到了监管的罚单。此前的6月25日,山西银保监局否决了晋商消费金融请示拟任李文莉为董事长的申请,此外,360金融法定代表人、董事刘威也于2019年5月初退出晋商消费金融管理层。8月15日,晋商消费金融股份有限公司因未经同意查询个人信息收到央行的罚单,被责令限期整改,同时,单位被处以罚款人民币 50 万元,直接负责的主管人员被处以罚款人民币5万元。

5家消费金融公司净利润超过去年全年

从净利润增长速度来看,增速最猛的前3家分别为幸福消费金融、尚诚消费金融、杭银消费金融,这三家净利润分别为0.1亿元、0.312亿元、0.269亿元,同比上年同期增长57863%、295.0%、236.1%。其中,尚诚消费金融同比上年同期实现扭亏为盈。

从营收增速来看,增速最猛的前3个公司分别为长银五八消费金融、杭银消费金融和锦程消费金融,营业收入分别为1.995亿元、2.726亿元、2.244亿元,同比上年同期增速分别为430.6%、341.0%、152.1%。

值得一提的是,锦程消费金融、哈银消费金融、尚诚消费金融、杭银消费金融、幸福消费金融等5家公司2019上半年的净利润超过该公司2018年全年的净利润。而盛银消费金融开业以来首次公布业绩,其上半年拨备前利润为0.163亿元,实现营收0.811亿元。

此外,中原消费金融仅披露了运营的数据,截至2019年6月30日,中原消费金融累计放款达到350.91亿元,贷款余额(不含应计利息)98.80亿元,同比上年同期的56.21亿元增长75.77%,较2018年末增长11.86%;累计放款突破812.23万笔;累计服务客户325.84万人。据中原银行2018年财报披露,截至2018年末,中原消费金融营业收入为5.22亿元。

4家公司出现亏损

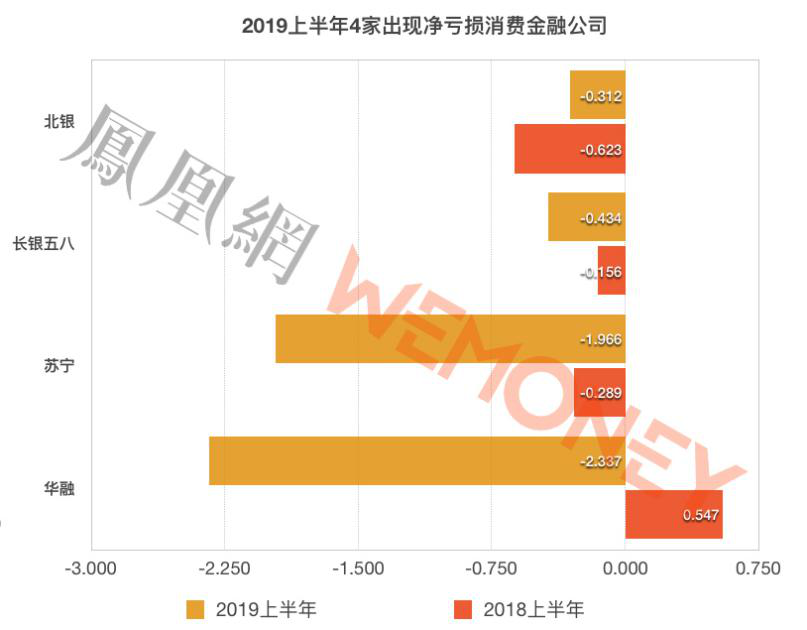

2019上半年,共4家消费金融公司出现亏损,包括华融消费金融、苏宁消费金融、长银五八消费金融、北银消费金融,净亏损分别为2.337亿元、1.996亿元、0.434亿元、0.312亿元。其中,对比上年同期,华融消费金融由盈转亏,而苏宁消费金融、长银五八消费金融的亏损进一步扩大,苏宁消费金融亏损增幅最大,达到580.3%,其次是华融消费金融,达527.2%。

对于亏损的原因,苏宁消费金融有关负责人向WEMONEY表示,开业以来,公司购物贷累计投放近250亿,综合平均利率不到10%,不仅低于信用卡行业平均分期利率15%的水平,更远低于消费金融行业整体水平。其中,累计为用户提供近150亿元的免息分期购物服务,仅今年上半年就为用户节约利息支出1200万元,真正践行普惠金融理念,有效促进消费升级。此外,苏宁消费金融2019上半年对核心决策系统进行了升级和重构,科技研发成本同比增加逾50%。

华融消费金融受自2018年“赖小民”事件后,业绩都出现大幅波动情况,华融消费金融前任董事长贾传宝、总经理邹新亮双双被免职。此外,2017年底华融消费金融就已启动增资计划,2017年12月,华融消费金融宣布启动增资事宜,拟将注册资本将由6亿元增至16亿元,其中合肥百货大楼集团曾发布公告称,拟出资2.3亿元参与对华融消费金融的增资扩股。但这一增资事宜目前没有下文。

2019上半年,华融消费金融还收到了监管的罚单和被消费者的投诉暴力催收。据安徽省地方金融监督管理局官网披露,2019年2月,有消费者投诉称,华融消费金融暴力催收,并称要让其鸡犬不宁。安徽省金融监管局也回应称,已经转送安徽银保监局。若其存在暴力催收行为,消费者可向警方报案。

2019年1月24日,央行合肥中心支行发布行政处罚信息公示表,华融消费金融因违反央行征信管理相关规定,央行对其开出罚款5万元。央行合肥中心支行还对直接负责的主管人员和直接责任人分别开出1万元罚款。

长银五八消费金融2019上半年净亏损0.434亿元,同比上年同期扩大178.2%,然而该公司的营业收入和总资产却呈现大幅增长,截至2019年6月30日,长银五八消费金融资产总额为76.13亿元,相比2018年末的30.61亿元增长149.30%,实现营业收入1.995亿元,同比2018年上半年的0.376亿元增长430.59%。

公开资料显示,湖南长银五八消费金融由长沙银行与长沙通程控股股份有限公司(下称“长沙通程控股”)、北京城市网邻信息技术有限公司(下称“北京城市网邻”)于2017年1月发起设立,2017年1月26日成立,为湖南省首家持牌消费金融机构。其原始注册资本为3亿元,2019年1月获批增资至9亿元,长沙银行持股比例为51%,长沙通程控股持股16%,北京城市网邻持股33%。

长沙银行财报显示,2018年,长银五八消费金融实现营业收入1.07亿元,较2017年1887万元同比增长467%;实现净利润1106万元,与2017年的净亏损8096.4万元相比,实现扭亏为盈。据华夏时报报道,2019年年初,长沙银行在召开2018年度业绩说明会时表示,长银五八消费金融已经成为公司新的利润增长点之一,2019年其资产总额预期达100亿元。

据独角金融报道,西南财经大学普惠金融与智能金融研究中心副主任陈文表示,长银五八消金出现净亏损的原因在于,三个股东的战略协同并未达到预期效果,地方城商行股东一家独大,经营理念传统,零售银行的思路明显。

6家公司总资产破百亿

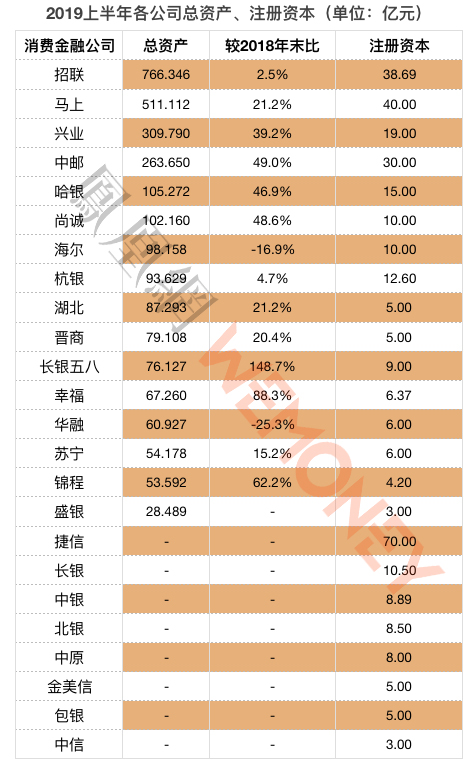

财报数据显示,截至2019年上半年底,持牌消费金融机构有6家总资产跨入“百亿”行列,分别是招联消费金融,马上消费金融、兴业消费金融、中邮消费金融、哈银消费金融和上海尚诚消费金融。其中,总资产最大的为招联消费金融,达766.346亿元,其次为马上消费金融,总资产511.112亿元,兴业消费金融的总资产排名第三,为309.79亿元。总资产最少的是盛银消费金融,仅有28.489亿元。

各家消费金融公司平均规模扩张速度仍然较快,但增速分化比较明显,头部持牌消费金融机构的资产规模扩张速度明显放缓,一些中小持牌消费金融机构的资产规模呈现高增长态势。在16家公布总资产数据的公司中,除了海尔消费金融、华融消费金融外,其余14家同比2018年末总资产均呈现增长,增速最快的公司是长银五八消费金融,较2018年末增长148.7%。其次是幸福消费金融,增速达88.3%,第三名是锦程消费金融,增速为62.2%。

融360大数据研究院分析师艾亚文认为,在经历了前几年的爆发式增长后,消费金融正在逐步回归理性,规模发展瓶颈渐显,部分规模较大的机构资产扩张速度放缓实属正常,有利于持牌消费金融机构将更多注意力集中到资产质量上来,一些成立不久的中小持牌金融机构本身规模偏小,利用自身资源及场景优势爆发力较强,在规模扩张时增速显得相对较快。此外,虽然部分头部持牌消费金融机构的净利润增速放缓但优势明显,业绩表现仍然好于大多数中小消费金融机构,此前经历了爆发式增长后,消费金融主要场景模式基本趋于饱和,行业发展瓶颈渐现,部分持牌消费金融机构的增长动力略有不足。随着监管趋严,消费金融领域市场竞争加剧,获客成本上升,也导致消费金融机构业绩增速放缓。

此外,据WEMONEY统计,在2019上半年,有8家消费金融公司获批增资。2019年1月,兴业消费金融获批将注册资本由12亿元增至19亿元,招联消费金融获批将注册资本28.59亿元增至38.69亿元,长银五八消费金融获批注册资本由3亿元增至9亿元;2月,长银消费金融获批将注册资本由3.6亿元变更为10.5亿元,幸福消费金融获批注册资本由3亿增至6.37亿;4月,杭银消费金融获批将注册资本由5亿增至12.6亿元;5月,哈银消费金融获批将注册资本由10.5亿元增加至15亿元;6月,包银消费金融获批将注册资本由人民币3亿元增加至5亿元。

互联网巨头加速布局消费金融牌照

持牌消费金融行业在未来一段时间内仍然有望呈现稳定发展的局面,行业内机构竞争也有可能加剧,一些非持牌消费金融的行业巨头正在加速跑步入局。

2019年5月16日,哈银消费金融获批将注册资本由10.5亿元增加至15亿元,度小满(重庆)科技有限公司出资4.5亿元,持有哈银消金30%的股权。

6月24日,包银消费金融获批将注册资本由人民币3亿元增加至5亿元,微梦创科网络科技(中国)有限公司出资2亿元,成为包银消费金融新股东。企查查显示,微梦创科网络科技(中国)有限公司成立于2010年10月,注册资本1.8亿美元,为微博网络(香港)有限公司全资子公司,董事长兼法定代表人曹国伟为新浪董事长兼首席执行官、微博董事长。

而蚂蚁金服和腾讯则通过持股邮储银行间接持股中邮消费金融。据邮储银行A股招股书披露,截至2018年年末,蚂蚁金服、深圳腾讯对邮储银行持股比例分别为0.91%和0.16%,而邮储银行控股中邮消费金融,持有其70.5%的股份,即蚂蚁金服和腾讯间接持股中邮消费金融。

至此,BAT和微博均直接或间接入股了持牌消费金融公司。此外,不久前有媒体报道称,平安旗下以P2P起家的陆金所计划退出P2P业务,并开始申请消费金融牌照。凭借自身资源优势,这些巨头入驻消费金融领域,或为行业带来新生力量,后期不容小觑。

2019年8月27日,国务院办公厅印发《关于加快发展流通促进商业消费的意见》,提出了20条稳定消费预期、提振消费信心的政策措施。其中第十九提到,将加大金融支持力度,鼓励金融机构创新消费信贷产品和服务,推动专业化消费金融组织发展。鼓励金融机构对居民购买新能源汽车、绿色智能家电、智能家居、节水器具等绿色智能产品提供信贷支持,加大对新消费领域金融支持力度。

融360大数据研究院分析师艾亚文认为,从政策来看,关于消费金融的政策利好加码,且向“绿色智能产品信贷”等特殊的新场景引导趋势。对于持牌消费金融机构来说,未来有场景和无场景的可能进一步分化,主要场景趋于饱和,新场景的市场争夺战将拉开帷幕,拥有较多新的场景资源的持牌消费金融机构在竞争中更有优势。此外,场景争夺战中,也考验平台的综合能力,持牌消费金融机构或将更加关注“内修”,比如资产质量的把控,运营水平的提升等等。随着消费金融行业稳定持续发展,消费场景及风控能力或成为持牌消费金融机构两大核心竞争力,不排除行业面临重新洗牌。(凤凰网WEMONEY 曾仰琳/文)