凤凰网WEMONEY讯 近日,捷信消费金融有限公司的母公司捷信集团(Home Credit N.V.)通过了港交所上市聆讯,并更新了上市聆讯后的招股资料集。

捷信消费金融2019上半年净收入1.05亿欧元

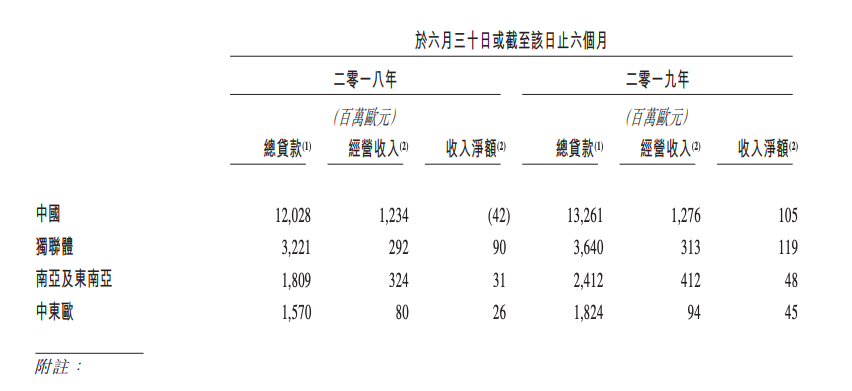

据招股书披露,截至2019年6月30日,捷信消费金融的总贷款为132.61亿欧元(约人民币1043.02亿元),同比增长10.25%;经营收入为12.76亿欧元(约人民币100.36亿元),同比增长3.4%;收入净额为1.05亿欧元(约人民币8.26亿元),上年同期为亏损0.42亿欧元(约人民币3.3亿元)。

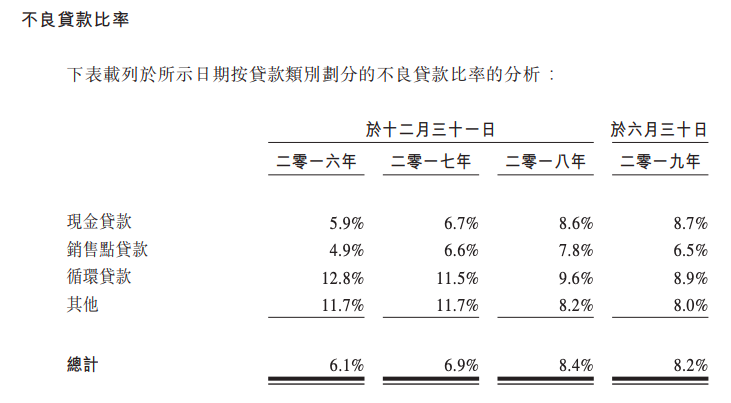

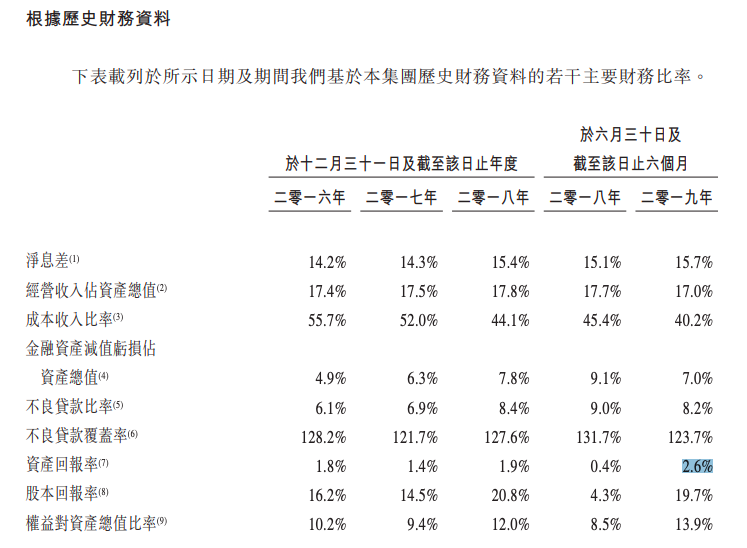

不良贷款比率方面,2016年至2019年6月30日,不良贷款率分别为6.1%、6.9%、8.4%、8.2%。截至2019年6月30日,现金贷款不良率为8.7%,销售点贷款不良率为6.5%,循环贷款不良率为8.9%。按地理区域划分的不良贷款比率来看,中国自2016年至2019年6月30日的不良贷款比率分别为4.3%、7.2%、9.7%、9.6%。

捷信集团在招股书中表示,“与我们的风险指标相比,我们的不良贷款比率乃滞后指标。2017年至2018年现金贷款及销售点贷款的不良贷款比率大幅上升,主要由于我们在中国的业务所致。现金贷款不良贷款比率上升主要是由于2017年中国市场扰动期间所发放贷款批次的账龄增长所致。2018年,我们的贷款组合账龄持续增加,并逐渐撇销旧有不良贷款。此举加上受到我们收紧对较新批次贷款的审批标准所影响,导致2018年后期的不良贷款比率总计下降,这种情况持续到2019年上半年。”

招股书显示,捷信集团于2007通过在深圳设立总部开始在中国开始营运并从事消费借贷,2010年成为首批四家获得试点消费金融牌照的公司之一,且是唯一一家外商独资持牌消费金融公司。根据奥纬咨询公司数据,捷信集团在中国的销售点贷款市场占有率保持第一,达到28%,消费金融市场占有率也是第一,达到了25%。

截至2019年6月30日,捷信中国业务共服务超过5210万客户,贷款余额达133亿欧元(约人民币1046.08亿元),中国占捷信集团客户贷款总额的62.7%。此外,捷信集团在中国拥有超过26.1万个销售点,覆盖全国逾300个城市,雇员人数约5.7万人。捷信集团表示,在中国现金贷款方面的主要竞争对手包括招联消费金融有限公司、中银消费金融有限公司、马上消费金融股份有限公司及中邮消费金融有限公司。

捷信集团表示,取得资金来源并进一步将之多元化的能力支持其在中国的业务迅速增长并获得成功。其主要资金来源为透过银行及其他金融机构以信托安排、双边贷款及银团贷款方式提供境内贷款。

银行及其他金融机构融资由2016年底的53亿欧元(约人民币416.86亿元)增长至2019年6月30日的107亿欧元(约人民币841.59亿元)。在这段期间,捷信集团来自信托安排的贷款由2016年底占中国融资总额94.7%下跌至2019年6月30日的59%。同时捷信集团扩大与银行的融资关系,由3家银行金融机构增至72家。

此外,捷信集团于2016年开始发行资产支持证券,并于2018发行金融债券,截至2019年6月30日,尚有四笔未到期待偿付的资产支持证券及两笔债券,总额为13.31亿欧元(约人民币104.69亿元)。

捷信集团2019上半年经营收入21.01亿欧元

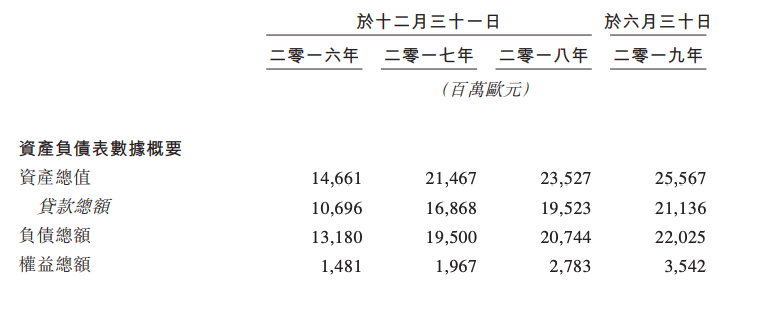

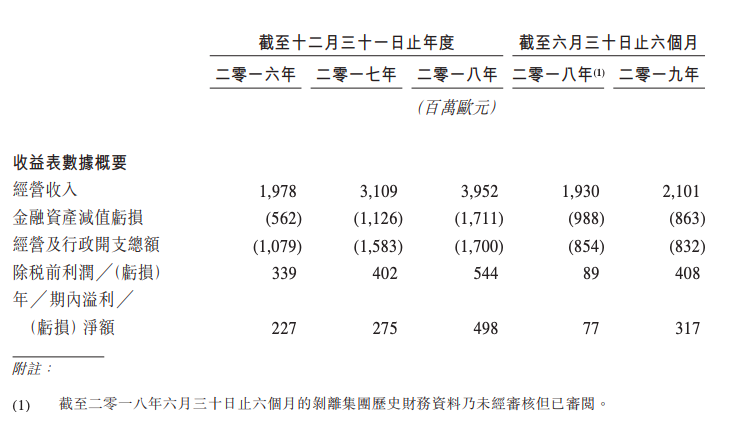

招股书还披露了捷信集团2019上半年运营业绩。在剥离历史财务资料后,捷信集团2019年上半年经营收入为21.01亿欧元(约人民币165.25亿元),同比增长8.86%;净利润为3.17亿欧元(约人民币24.93亿元),同比增长311.69%。截至2019年6月30日,捷信集团资产总额为255.67亿欧元(约人民币2010.92亿元),负债总额为220.25亿欧元(约人民币1732.33亿元)。

根据历史财务资料,截至2019年6月30日,成本收入比率40.2%,净息差15.7%,不良贷款覆盖率123.7%,不良贷款比率8.2%,资产回报率2.6%,股本回报率19.7%。

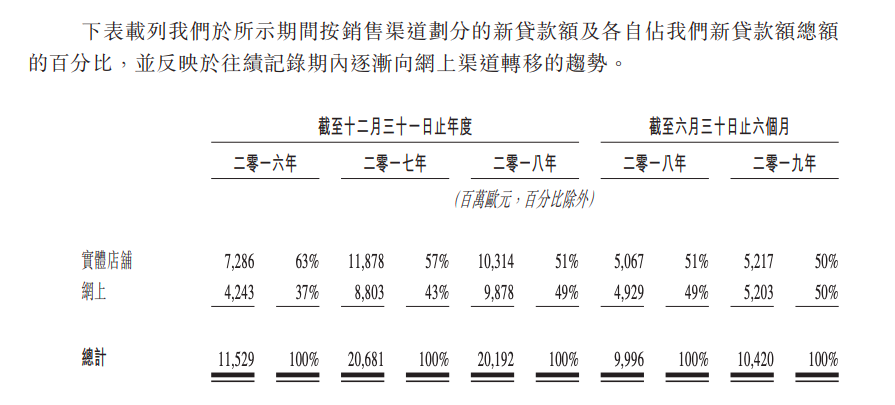

另外,招股书显示,截至2019年6月30日,捷信集团新增贷款来自线下实体店和线上渠道各占50%,较往期记录来看,呈现由线下逐渐向网上渠道转移的趋势。捷信集团有借款或承诺信用额度的银行及其他金融机构的数量由2016年末的35家增加至2019年6月30日的超过130家。

招股书介绍,捷信集团在中国、印度、印度尼西亚、越南、菲律宾、捷克共和国及斯洛伐克持有消费金融牌照,并在俄罗斯、哈萨克斯坦及捷克共和国持有银行牌照,且作为PPF FinancialHoldings的间接附属公司,通过捷克国家银行对PPF Financial Holdings的监管,在合并层面上须接受欧盟审慎条例监管。

自1997年成立以來,捷信集团已为超过1.23亿用户提供服务,截至2019年6月30日,在约45万个实体销售点场所以及通过网上渠道(包括第三方网上店铺及自有平台)及电话销售建立了庞大的分销网络。捷信集团在2018年新增贷款202亿欧元(约人民币1588.55亿元),2019年上半年新增贷款104亿欧元(约人民币817.87亿元),截至2019年6月30日,未偿还贷款余额为211亿欧元(约人民币1659.33亿元)。

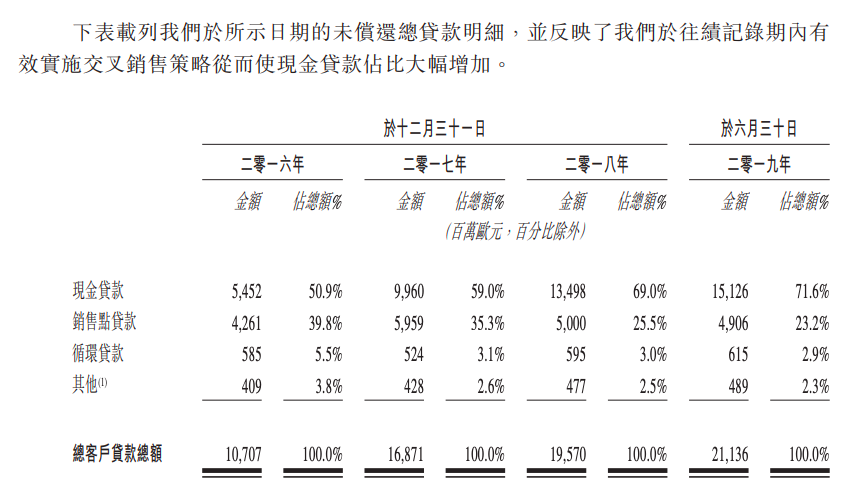

在未偿还贷款中,截至2019年6月30日,现金贷款金额为151.26亿欧元(约人民币1189.52亿元),占比71.6%,销售点贷款49.06亿欧元(约人民币385.81亿元),占比23.2%,循环贷款6.15亿欧元(约人民币48.36亿元),占比2.9%。

2016年末至2019年6月30日期间,捷信集团客户数目增加了5500万名,复合年增长率为26.5%,截至2019年上半年,向回头客户提供的贷款占新贷款额约68%。

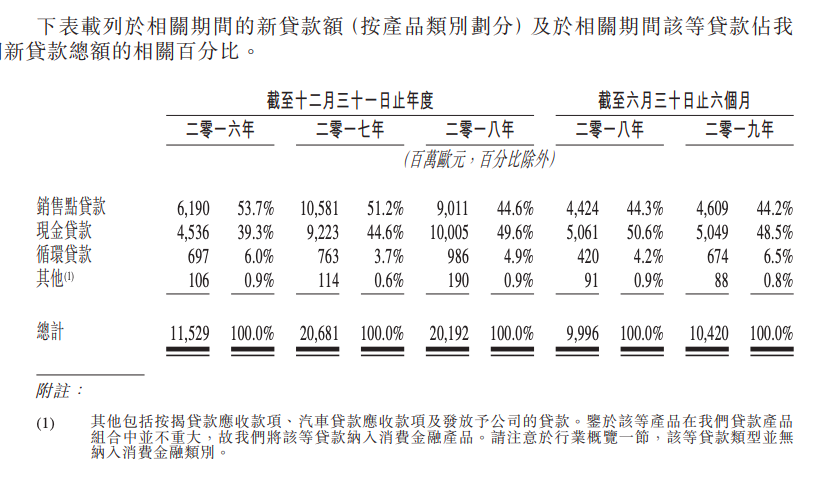

捷信集团的消费金融产品主要包括销售点贷款、现金贷款以及循环贷款。截至2019年6月30日,新增贷款中,销售点贷款占比为44.2%,现金贷款为48.5%,循环贷款为6.5%。捷信集团主要提供无抵押贷款,其发放的大部分贷款及垫款均无抵押品或质押品,亦无担保,截至2019年6月30日,贷款资产中只有2%为有抵押资产。(凤凰网WEMONEY 曾仰琳/编辑)