在笔者的记忆中煤炭行业派发特别股息是最频繁的,像行业龙头中国神华曾兩次派发特别股息,且比例还不少,这都让持有公司股份的股东高兴不已。

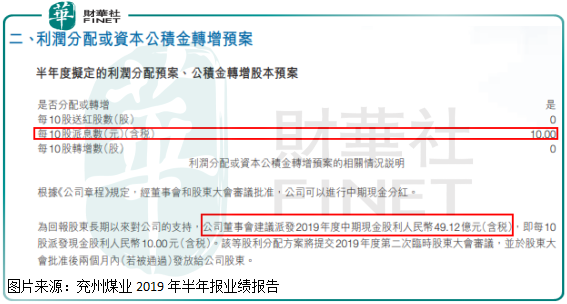

近期兖州煤业(600188-CN;01171-HK)在半年报中提到,每股派发股息1.0元(人民币,下同),派发现金股利49.12亿元,对应2019年8月30日港股收盘(换算成人民币)每股约6.04元的股价,分红率高达约16.6%,A股收盘价每股9.57元,分红率高达约10.4%。

仅仅是分红率,兖州煤业的股东都可以赚得盆满钵满。

话说回来,分红是结果,其原因呢?为什么煤炭行业的特别分红就这么多呢?

原因也很简单,这个行业赚钱还可以,且不再需要较多的资本投入,也就是大家所说的行业进入了“成熟期”,现金流比较充足呗,是不是如此呢?

每年巨额净现金流量是派息的保障

我们选取了这个行业内几家规模较大且有特色的公司,中国神华(经营稳定)、陕西煤业(资源多)和兖州煤业(管理层有干劲)做分析。从历史数据看,这几家公司的净利率,没有一家是比较稳定的,也是因为行业具有强周期性所致。

其中近十年时间陕西煤业和中国神华的净利率大部分时间处于15%以上,这还是不错的,兖州煤业的净利率极为不稳定,但是也没有亏损,也就是说这几家公司每年都会有净利润,像陕西煤业和中国神华这种比较优秀的公司,盈利能力还是非常强劲的。

另外,我们再来看看这几家公司近十年占比较多的资本性投入,这也基本可以反映出行业的状况。2009年至2015年之间是这三家企业固定资产和在建工程持续增长的阶段,且比较同步,也是这个行业资本性投入最多的时期,但是,到了2015年,这三家企业的资本性投入都放缓了,甚至个别企业出现了下滑,原因何在呢?这三家企业都过了高资本投入的阶段,行业进入了成熟期,后期业绩增速会放缓,但是,企业的经营现金流会增加,因为不用较多的资本性投入了,这也是保证原有派息水平甚至提高派息水平的重要条件。

预计行业未来整体的派息水平会提升,但是,由于这个行业产品同质化严重和强周期性特性,要想把握行业周期性也是非常困难的。

市值低于净资产是很好的“分水岭”

煤炭价格高位的时候,一般来说也是煤炭企业业绩处于高位的时候(因为产品同质化,利润率高的时候新开工企业会增加),煤炭价格可以和以前煤炭价格走势做比较,判断价格高低。

如果要想准确把握行业周期性还是非常困难的,但是,借助市净率指标,可以把周期性的影响弱化的最小。

首先,这个行业大部分公司就算在景气度较低的时候,也可以保持盈利,头部公司(例如:中国神华)的净利率就算是在行业景气度低的时候,也可以保持在15%上下,其他大部分时间可以保持在20%以上,头部公司盈利能力是非常强的。

另外,煤炭行业普遍负债率不高,高点的也就60%上下,低一点30%上下,不像银行业的普遍杠杆率在十多倍,所以行业内公司基本没有过多的经营风险,净资产相对干净,不会因为高杠杆使净资产的风险剧增。

最后,我们再提一句,每年正净现金流是派息的保证,而市值低于净资产的时候是保证投资本金大概率不损失的提前(具体不同的公司,不同对待),且估值越低,派息率约高嘛。整体看,行业内经营稳定、派息稳定的龙头公司是资产保值、增值的很好选择。

作者|郑鹏超

编辑|李雨謙