内容来源:新浪财经

8月26日,海王生物半年报出炉,上半年,公司实现营业收入208.51亿元,同比增长18.8%;实现归母净利润2.04亿元,同比下降37.64%,实现扣非归母净利润2.19亿元,同比下降24.67%。由于公司的医药商业板块属于资金密集型行业,再加上近三年的并购脚步不断加快,因此积累了巨额的商誉,并且资金存在着不小的压力。

主动降低增长目标 资金缺口34亿

海王生物目前已形成医药商业、医药工业、医药研发等产业链平台。

分行业来看,海王生物各业务板块销售收入实现了不同程度的增长,其中食品保健品和医疗器械收入翻倍,表现出较好的成长性。医药流通板块实现营业收入156.2亿元,同比增长3.64%;医药制造板块实现营业收入2.74亿元,同比增长14.89%;食品、保健品实现营业收入3.49亿元,同比增长121.67%;医疗器械实现营业收入45.02亿元,同比增长129.48%。

虽然总营业收入保持着两位数的增速,但公司表示为避免政策和融资环境变化影响上市公司稳定经营,保障公司健康稳定发展,公司确定了“控规模、调结构、提质增效”的管理原则。报告期内,公司按照管理原则要求降低了增长目标,放缓了增长步伐。

医药商业为资金密集型行业,销售模式主要是备货赊销,而且医药商业在公司的营收占比较高,海王生物上半年的医药商业实现营业收入相当于自产产品的32倍,根据中国医药商业协会发布的“2018年中国药品批发企业主营业务收入排名”,公司医药商业规模排名全国第六名。

受宏观政策及市场环境变化影响,市场融资环境发生明显变化,公司的融资成本上升,融资难度加大,因此也导致财务费用增长较快。报告期内,公司的财务费用为4.82亿元,同比增长60.73%。

值得一提的是,海王生物的资产负债率居高不下,近三年一直维持在80%左右,有着较高的偿债压力。其中,长期借款从2016年的2432.14万元增长到6141.26万,应付债券从2015年的0元增长到30.2亿元。另外,截至2019年6月30日,公司的短期借款和一年内到期的非流动负债分别为81.35亿元和4.23亿元,短期有息负债合计85.58亿元。此时货币资金账面金额为54.96亿元,其中3.74亿元因开具承兑汇票、保函保证金、信用证保证金、贷款保证金受限,因此短期内存在近34.36亿元的资金缺口。

在债务高企、资金承压的情况下,海王生物的销售回款情况有所改善,上半年经营活动产生的现金流量净额为4.28亿元,同比增长145.07%,主要是公司进行业务结构调整,压缩低效业务,加强应收账款催收所致。但是近几年公司的回款状况一直不好,经营活动产生的现金流量净额常年为负,净利润无法转化为现金流入,因此公司需要筹资活动支撑经营活动和投资活动,导致公司的财务风险激增。

应收账款占总资产46% 坏账政策激进

对比国药控股、上海医药、华润医药、九州通等医药流通企业,海王生物医药商业板块业务前期主要以二线人口大市为主要发力点,比如山东潍坊、山东枣庄、河南南阳、湖北孝感等,公司下游客户主要为二级以上公立医院,2018年度公司对二级(含二级)以上医院销售占公司医药商业板块比例约为58%。

截至2019年6月30日,海王生物的应收账款账面金额为191.7亿元,相比2016年增长166%,占总资产的45.8%。8月26日,公司发布公告,为了盘活公司下属子公司应收账款,及时回收流动资金,改善现金流状况,拟将子公司持有的合计不超过15亿元应收账款转让给符合条件的受让方。

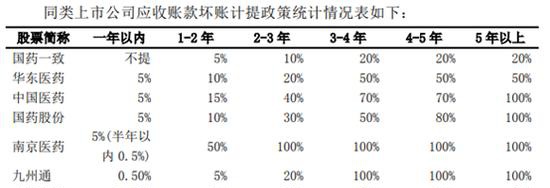

值得一提的是,在年报问询函中公司被要求结合回款情况评估坏账计提比例的合理性。

从上图不难看出,同类上市公司中仅有国药一致和海王生物一年内不计提坏账,海王生物一年以内的应收账款占比为94.45%,如果按照其他公司最低的计提比例0.5%,会影响利润总额9149.08万元。

并购脚步加快 商誉激增

随着医药流通行业的集中度不断提升,信誉度高、规范性强、终端覆盖广、销售能力强的大型药品流通企业市场占有率迅速提升。《全国药品流通行业发展规划(2016-2020)》提出,到2020年要培育形成一批网络覆盖全国、集约化和信息化程度较高的大型药品流通企业,药品批发百强企业年销售额占药品批发市场总额90%以上。

鉴于此,全国性及区域性龙头医药流通企业均纷纷通过并购整合扩大医药终端覆盖数量、做大收入体量,推动医药流通行业的集中度持续提升。这种市场的变化也给海王生物带来了巨大的压力,导致公司必须加快扩张才能够在激烈的市场竞争中生存下去。

2016年开始,公司加快了收购兼并的脚步,对医药商业领域相关企业进行了收购。2016 年-2018 年公司长期投资项目总投资金额为 60.49 亿元收购兼并医药商业流通项目,其中 2016-2018 年度实现非同一控制下公司合并企业家数78 家。截至报告期末,公司的商誉金额为38.88亿,占净资产的50.23%。

在收购的项目中不乏有质量欠缺的公司,公司2017年度收购的海王(武汉)医药发展有限公司、海王(武汉)医药贸易有限公司、湖北海王凯安晨医药有限公司、四川海王金仁医药集团有限公司等公司,收购时双方对市场期望值较高,但随环境变化,其销售规模及利润水平与预期差距较大,未完成约定的经营业绩,因此2018年计提商誉减值2.6亿元,同时从未支付股权款中扣除相关金额,2018年待支付股权款转为投资收益及营业外收入金额2.58亿元。