凤凰网WEMONEY讯 我国民营银行自2014年3月原银监会首批5家试点以来,至2017年1月共获批筹建17家,已全部开业;江西裕民银行2019年5月获得银保监会筹建批复,若成功开业,江西省将迎来省内首家、全国第18家获批的民营银行。

目前来看,民营银行大多会在官网发布年报,但较少会发布半年业绩报。WEMONEY通过民营银行上市股东财报、平台官网等渠道统计发现,目前有9家民营银行披露了2019年上半年业绩报,包括上海华瑞银行、重庆富民银行、四川新网银行、湖南三湘银行、福建华通银行、吉林亿联银行、江苏苏宁银行、北京中关村银行、梅州客商银行,此外,中信银行也披露了直销银行百信银行的上半年业绩情况。

辽宁振兴银行、安徽新安银行、武汉众邦银行、山东威海蓝海银行、江西裕民银行、温州民商银行、天津金城银行、浙江网商银行、深圳前海微众银行等9家民营银行未查询到2019年上半年业绩情况,其中,江西裕民银行尚未开业。

2019年上半年,民营银行整体业绩不错,多家银行实现扭亏为盈。新网银行4.67亿净利居榜首,湖南三湘银行净利增长2105.39%,为净利同比增速之王。不过,也有上海华瑞银行、梅州客商银行两家银行净利润同比下降。

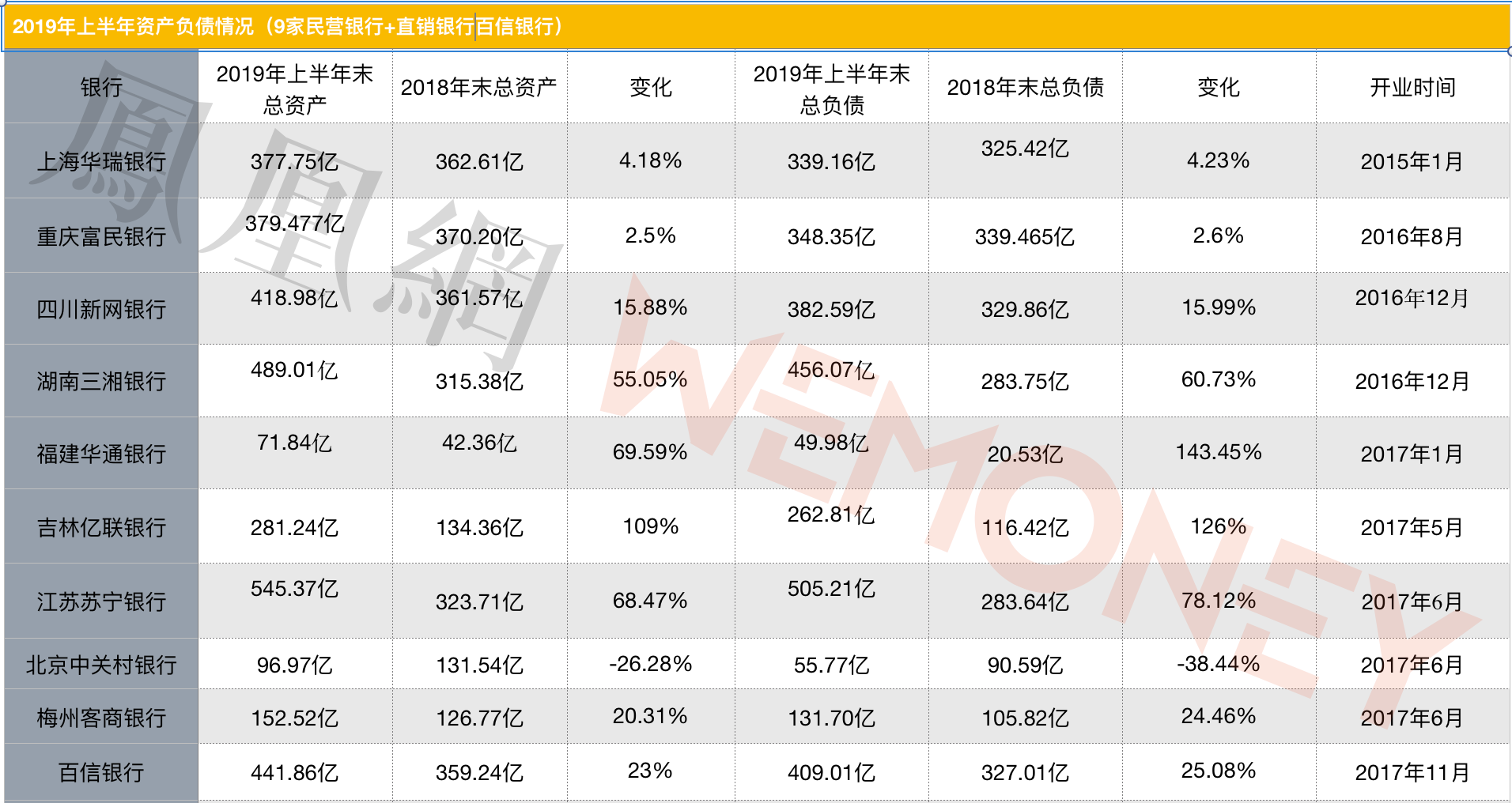

在资产负债方面,相比2018年末,除了北京中关村银行资产、负债双缩水外,其余可查民营银行均实现正增长,吉林亿联银行资产增109%,福建华通银行负债增幅高达143.45%。此外,有四川新网银行、湖南三湘银行、江苏苏宁银行、百信银行四家银行总资产跨入400亿俱乐部。

新网银行4.67亿净利居榜首

3家银行上半年实现扭亏为盈

在披露上半年业绩数据的民营银行中,上海华瑞银行、重庆富民银行、四川新网银行、湖南三湘银行四家均为2017年以前开业,不过,重庆富民银行上市股东瀚华金控仅披露了其资产负债数据,未披露营收、净利数据。除此之外,其它三家上半年净利润均超过1亿元。

2019年上半年,在可查询的民营银行业绩中,新网银行净利润居榜首。2019年上半年,新网银行营业收入11.52亿元,净利润4.67亿元。新网银行董事长江海此前披露,截至2019年6月末,新网银行累计放款量达到2617亿元,累计服务客户2490万,在管资产851亿元。

湖南三湘银行以及上海华瑞银行上半年净利润超过1亿元,分别为1.59亿元、1.41亿元,位列净利榜二三位。

在2017年以后开业的几家民营银行中,福建华通银行、吉林亿联银行在上半年实现扭亏为盈,实现净利润分别为370.39万元、5062万元。另外,在2017年11月开业的直销银行百信银行也在上半年扭亏为盈,净利润为5500万。

其余江苏苏宁银行、北京中关村银行、梅州客商银行3家民营银行,在开业当年即实现盈利,2019年上半年净利润分别为947.7万元、2318.14万元、1958.66万元。

在上半年营业收入榜单中,百信银行、新网银行营收均超过10亿元,位居前列。其中,百信银行实现营业收入13.59亿元,新网银行营收11.52亿元。

吉林亿联银行、湖南三湘银行、上海华瑞银行处于第二梯队,分别实现营业收入9.65亿元、6.23亿元、4.98亿元。

在营收榜第三梯队中,上半年,江苏苏宁银行、北京中关村银行、梅州客商银行分别实现营收3.49亿元、2.17亿元、1.14亿元,唯独福建华通银行营收8926.06万元,未突破亿元关卡。

三湘银行为净利同比增速之王

2家银行净利同比下降

由于民营银行开业时间、地域、股东背景等因素不同,造成业绩差异较大,因此,同比数据更能体现银行业绩的成长性和可持续性,也成为市场关注的一大焦点。

在净利增速上,湖南三湘银行净利从2018年上半年的720.96万元增至2019年上半年的1.59亿元,增长2105.39%,稳居榜首。

四川新网银行、福建华通银行、百信银行3家实现了成倍甚至翻番增长,净利同比增速分别为224.31%、114.36%、127.62%。此外,江苏苏宁银行、北京中关村银行也实现了净利润同比正增长,分别增长28.29%、4.34%。

值得关注的是,上海华瑞银行、梅州客商银行净利润同比下降,降幅分别为15.06%、29.57%。

2019年上半年,上海华瑞银行营收同比也出现下降,上半年实现营收约4.98亿元,同比下降4.23%。上海华瑞银行于2015年开业,开业当年亏损456.7万元,之后实现盈利,2016年至2018年归属于股东的净利润分别为1.42亿元、2.53亿元以及3.27亿元。

梅州客商银行2017年6月开业,开业首年即实现盈利。该行2017年累计实现各项营业收入6935.93万元;实现利润总额1665.27万元;归属于股东净利润1225.83万元。2018 年实现营业收入 1.98亿元,拨备前利润 1.15亿元,净利润 5009.37 万元。客商银行由宝新能源、塔牌集团、喜之郎集团、超华科技、温氏股份五家民营企业共同发起设立,五家股东股份占比分别为30%、20%、19.9%、17.6%、12.5%,总部位于广东梅州,注册资本20亿元。

中关村银行资产、负债双缩水

4家银行跨入总资产400亿“俱乐部”

在2019年上半年,四川新网银行、湖南三湘银行、江苏苏宁银行、百信银行总资产跨入400亿俱乐部,总资产分别为418.98亿元、489.01亿元、545.37亿元、441.86亿元。

2019年上半年末,总资产排在上述4家之后的有重庆富民银行、上海华瑞银行、吉林亿联银行、梅州客商银行、北京中关村银行、福建华通银行,分别为379.477亿元、377.75亿元、281.24亿元、152.52亿元、96.97亿元、71.84亿元。

在增速方面,相较于2018年末,2019年上半年,除了中关村银行资产、负债双缩水外,其余可查民营银行资产、负债均实现正增长。截至2019年6月末,北京中关村银行总资产为96.97亿元,较2018年末的131.54亿元下降26.28%;总负债为55.77亿元,较2018年末的90.59亿元下降38.44%。

2019年上半年,福建华通银行资产较2018年末增幅高达69.59%,负债增长143.45%。此外,值得关注的是,2019年上半年,吉林亿联银行资产负债均翻番增长。数据显示,截至报告期末,亿联银行资产总额281.24亿元,比年初增加146.88亿元,增长109%,同比增长9倍;负债总额262.81亿元,比年初增加146.39亿元,增长126%,同比增长21倍。

四川新网银行、湖南三湘银行、江苏苏宁银行、梅州客商银行、百信银行几家银行总资产也实现两位数增长,较2018年末分别增15.88%、55.05%、68.47%、20.31%、23%,负债增长分别为15.99%、60.73%、78.12%、24.46%、25.08%。

除此之外,开业较早的上海华瑞银行、重庆富民银行资产、负债为个位数增长。2019年上半年,上海华瑞银行资产、负债增长分别为4.18%、4.23%。重庆富民银行资产、负债分别增长2.5%、2.6%。

事实上,在经历前期资产负债快速增长之后,上海华瑞银行增速逐渐放缓。WEMONEY翻看华瑞银行历史财报发现,在前两年,华瑞银行资产与负债增速曾高达50%。具体来看,截至2016年末、2017年末,华瑞银行资产总额分别约为309.84亿元、391.41亿元,同比增幅分别为48.92%、26.33%,负债总额分别为278.46亿元、357.48亿元,增幅分别达到56.35%、28.38%。

不过,在前期资产负债快速扩张之后,2018年,该行资产负债双缩水。在2018年,该行资产总额为362.61亿元,比上年末下降7.36%;负债总额为325.42亿元,比上年末下降8.97%。上海华瑞银行在2018年年报披露,未来三年,该行从“高增速发展”进入向“高质量发展”转变的新阶段。

“一行一点”有望突破

民营银行还需坚持差异化路径

在业内人士看来,民营银行目前的发展存在资金少、网点覆盖不全面、抗风险能力较弱、社会信任度低等劣势,尤其受限于“一行一点”限制,普遍存在吸存展业难题。

近两年,民营银行借助“揽储神器”智能存款,大幅拉升了存款规模,带动负债增长。以吉林亿联银行为例,2019年上半年,借助智能存款,亿联银行实现了存款业务的大突破。存贷款业务方面,截至2019年6月末,吉林亿联银行各项贷款余额208.81亿元(贷款179.58亿元、拆出资金29.23亿元),比年初增长129.91亿元,增幅164.64%,同比增长9倍以上;各项存款余额256.96亿元(存款239.56亿元、同业存放17.4亿元),比年初增长144.38亿元,增幅128.25%,同比增长22倍。存款合作平台14家,如京东金融、陆金所、小米金融等。

不过,中央财经大学中国互联网经济研究院副院长欧阳日辉也提示了相关智能存款的风险,欧阳日辉认为,监管层从安全性角度对智能存款进行了窗口指导,并没有叫停该产品,一方面表明监管希望民营银行继续完善这类产品,另一方面民营银行也不能通过提高利率等单一的手法发展存款业务,要更过地在安全性和服务质量等方面下功夫,提高资金的匹配效率。

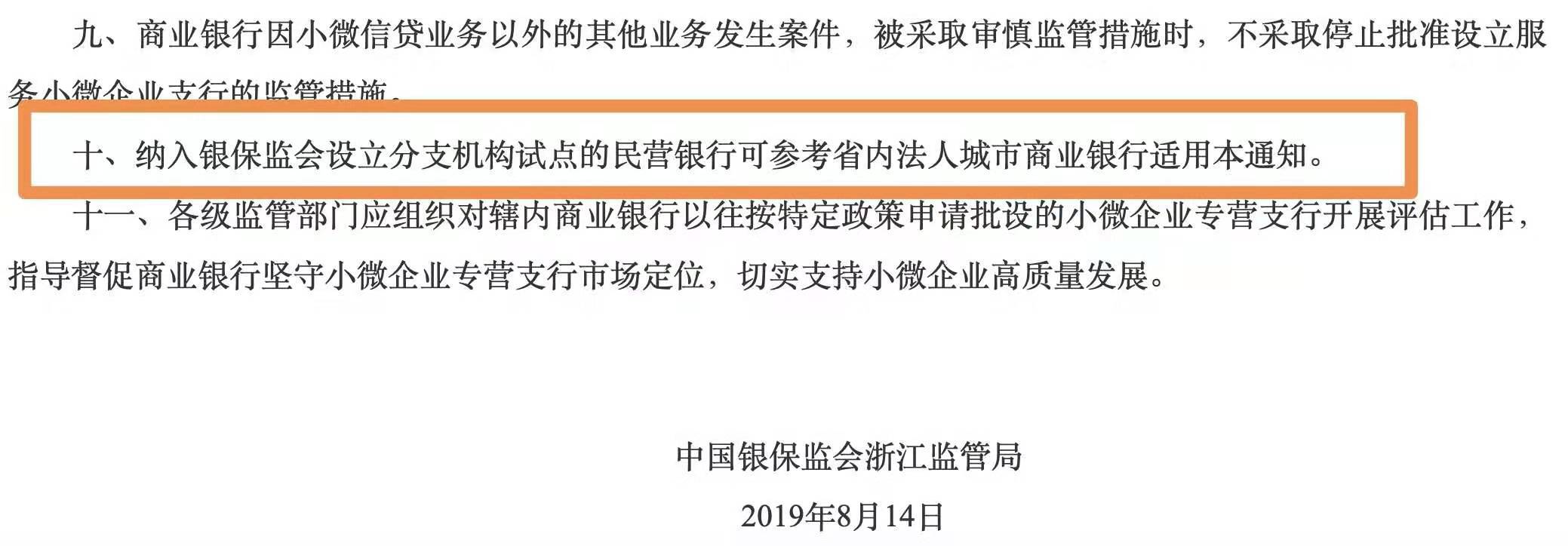

另值得关注的是,民营银行的相关限制有放松迹象。有消息称,未来民营银行“一行一点”将可能有所突破。WEMONEY关注到,日前,浙江银保监局发布《关于进一步支持辖内商业银行设立服务小微企业支行的通知》(简称《通知》)提出,进一步加大对商业银行设立服务小微企业支行的支持力度。《通知》同时提出:纳入银保监会设立分支机构试点的民营银行可参考省内法人城市商业银行适用本《通知》。

对此,国家金融与发展实验室特聘研究员、中关村互联网金融研究院首席研究员董希淼表示,应适度放宽民营银行经营区域限制,取消“一行一点”要求,支持和鼓励民营银行在一定区域内逐步增设分支机构和网点,进一步激活民营银行发展活力和服务张力,为民营企业提供充分竞争的金融服务市场。

国浩律师(北京)事务所金融专业律师刘鹏认为,目前,民营银行总体上处于成长和规模扩大阶段,但也有部分民营银行如浙江网商银行、深圳前海微众银行在盈利能力上已经较一些上市银行体现出优势,未来在互联网金融进一步普及和民营银行存在进一步融资需求的基础上,一部分民营银行预计率先启动上市融资。

对于民营银行之后的发展,欧阳日辉认为,民营银行要走专业化、特色化和科技化的路子,紧扣地方经济发展的需要,在细化领域深根细作,充分发挥机制灵活的优势,运用数字科技打造专业化的精准服务体系。(凤凰网WEMONEY 刘双霞/文)