古人云:衣食住行,人所必备。这其中,衣排在首位,足以说明衣服对人们生活的重要性。但数据显示,近年来我国服装和布的销量都有明显下滑,难道说中国人不像从前那样买衣服了吗?

国人一年少买了178亿件衣服

国家统计局数据显示,2018年我国服装销售量为541亿件,比2017年的719亿件减少了178亿件,降幅达到25%。

与此同时,布的销量也出现下滑。数据显示,2018年我国布的销量为1273亿米,比2017年的1685亿米下降了24%。

全国人均买衣服的钱在增加

不过,虽然人们买的衣服数量减少了,但花在买衣服上的钱可没少。数据显示,2018年全国居民人均衣着消费支出为1289元,同比增长4.1%。

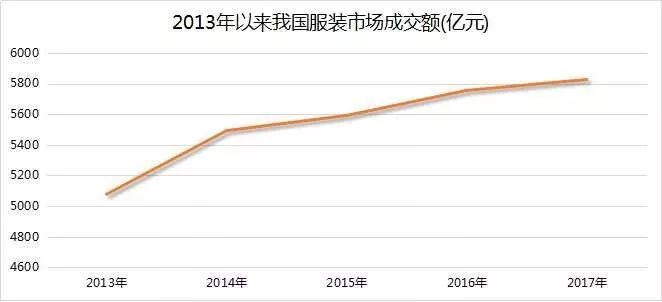

此外,从整个服装市场来看,近年来销售额也在持续增长。数据显示,2018年我国服装市场销售额为5826亿元,同比增长1.2%。

衣服价格为何上涨?

花在买衣服上的钱变多但衣服销量却下滑,这说明衣服的价格发生了变化。

据中华全国商业信息中心统计显示,2018年我国服装消费价格累计上涨1.4%,涨幅有所加快。其中,女装销售单价上涨7.1%,涨幅较2017年提高7.7个百分点;男装销售单价上涨4.6%,涨幅较2017年加快2.4个百分点;童装销售单价上涨10.5%,涨幅较2017年回落2.1个百分点。

而对于衣服价格上涨原因,中国服装协会指出,由于用工、融资、税收、原材料、能源等成本费用持续增长,企业综合运营成本不断提升。从成本费用占主营业务收入的比重变化来看,全国规模以上工业企业的平均水平逐年下降,而服装行业的该项比重呈现了不断上升的态势,成本费用的快速上涨进一步挤压了服装企业的利润空间。

另一方面,有业内人士指出,由于现在的消费者不愿意与别人“撞衫”,服装企业的生产模式由“大而全”变成“小而精”,而随着服装企业投入更多的人力、财力,服装成本随之上升,单件服装的销售价格也就提高了。

运动服装、童装行业景气度仍较高

总体来说,在经济增速放缓等因素影响下,近年来我国的服装行业持续承压下行,但个别子行业景气度较高。

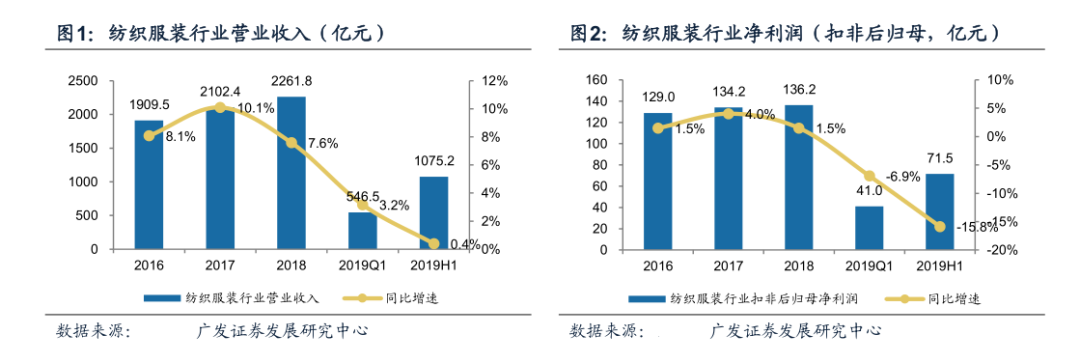

广发证券研报提及,2017 年、2018 年、2019 年上半年,纺织服装行业营收分别增长 10.1%、7.6%、0.4%;净利润分别增长 4.0%、1.5%、-15.8%。

不过,虽然整个服装行业承压,但个别子行业景气度很高,比如运动服装、童装行业。

首先说说运功服装行业,受益于国内可支配收入的不断增加,对运动休闲的需求不断增加,运动服装企业自 2014年起,处于高速增长赛道。

根据Euromonitor 统计,2018年我国运动鞋服市场规模约401亿美元,同比增长 19.5%,预计未来五年将保持 9%以上的复合增长率,在2023年市场规模将突破 650 亿美元。

目前我国运动鞋服市场规模约占全球总量的 12%,成为美国后的世界第二大运动鞋服市场。但人均消费支出从 2014 年的 16.4 美元/人提升至 2018 年的 28.8 美元/人,与美国(350 美元/人)、日本(100 美元/人)等相差较多。

德邦证券分析称,中国运动服饰行业的高增长性主要来自,一是消费者运动意识增加,全民运动和运动种类的多样化促进消费者采购运动鞋服,人均消费金额提升,二是运动服饰集中度继续提升,运动服饰款式变化弱于一般男女装,同时营销和品牌效应对消费者选购时具有较大影响,有利于龙头发挥规模优势,提升市场份额。

当前中国运动服饰市场的品牌龙头主要有安踏体育、李宁等,2018年安踏和李宁大中华市场收入增速分别为44%、18%。同时,两家各自运动时尚品牌FILA、中国李宁也是大放异彩,且该趋势仍在延续。

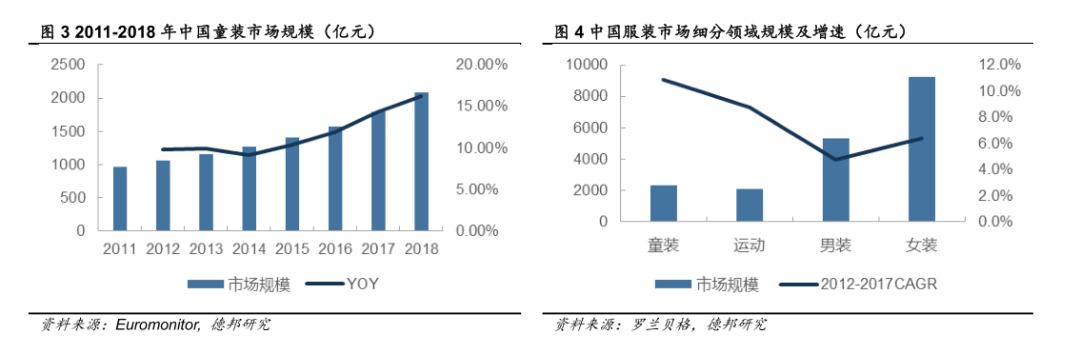

再说说童装行业,和运动服装一样,我国童装市场也在持续发力。数据显示,2018 年我国童装市场规模达到1941亿元,过去五年复合增速 11.17%,处于高速成长期。

德邦证券研报称,儿童人均童装支出的增加是推动童装市场增长的主因。经测算,2019-2028 年的新出生人口数呈缓慢下行,0-14 岁人口数量总体持平,中国童装市场规模未来增长依然由儿童人均童装支出的增长推动。预计我国童装市场规模从2019年的2434 亿元增长至 2028年的 5761 亿元,未来十年年均复合增速为 10.69%。

报告认为童装行业处于快速成长期,而其消费属性导致消费者更注重品牌和品质,有利于集中度提升,建议关注童装上市相关公司,如森马服饰、安奈儿、金发拉比、起步股份等。

仅供投资者参考,不构成投资建议