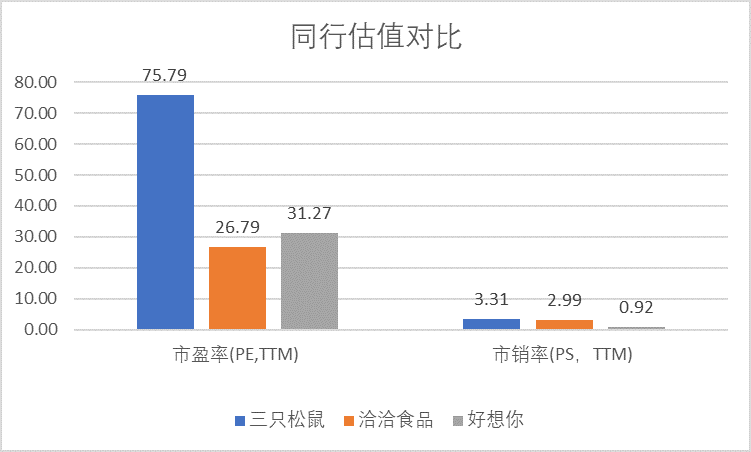

从三只松鼠上市以来,“贵”成为了市场对其热烈讨论的话题,与早于其上市的竞争者相比较,三只松鼠估值水平远超竞争者,市盈率竟高达75倍的高水平,对于一家成立不足八年,未经历长时间历史长河考验的企业,其总市值却一度上升至300亿。三只松鼠的成功离不开近年来电商渠道的快速崛起,电商平台是公司销售的重要组成部分,营业收入占比接近90%。

在电商渠道方面,公司承载着平台汇集的巨大用户流量,凭借先发优势,以及对消费者需求的洞察能力,“三只松鼠”迅速成为互联网坚果零售领域代表性品牌,公司核心的坚果零食品类在天猫和淘宝全网连续七年销量第一。

三只松鼠能够从众多电商企业突围与公司对品牌形象的塑造息息相关。公司以动漫角色“松鼠小酷”、“松鼠小美”、“松鼠小贱”为品牌形象,具有高辨识度,给消费者留下深刻印象。

从百度搜索指数上看,三只松鼠的搜索指数从无到有,后长时间位居行内搜索之首。从休闲零食线上市场来看,2018年市占率排名前三的分别是三只松鼠(11.2%)、百草味(6.2%)、良品铺子(5.0%)。

如上述数据,三只松鼠的成功离不开线上渠道的互联网红利爆发,但在公司调研中,我们却看到了“线上流量红利趋减”的字眼,为此公司自2016年开始布局线下零售门店,到2018年线下收入占公司收入比10.76%,目前三只松鼠线下营收比重仍在不断扩大,但是面对线下其他竞争者对线下拥有的先发优势,公司能否在线下实现可观的收入水平,具备相关的不确定性,此外,线下运营成本要比线上高,线下运营与线上运营在管理上存在较大差别。从2016年以来公司营收增长乏力,就可以看出短期线下收入很难给公司提供较大的增量营收。而随着当前线上流量红利的趋减,公司在营收增长方面呈现放缓已成未来趋势。

目前三只松鼠不仅面临线上流量红利趋减困境,公司还面临着市场参与者数量不断增加的压力,近些年百草味、良品铺子、洽洽食品等企业均开始加大对坚果市场的投入力度,甚至外资品牌卡夫亨氏也加入了混合坚果大战。休闲食品领域涌现出越来越多的自有品牌或第三方品牌电商,而一些传统休闲食品生产及线下零售企业也开始拓展互联网销售渠道,进一步提升了市场竞争的激烈程度。如果未来行业增速放缓,市场参与者数量不断增加,导致行业竞争进一步加剧,则对公司的市场占有率及经营业绩存在不利影响。

此外值得注意的是休闲食品最为关键的就是品质与口味。

在三只松鼠冲刺IPO期间,公司一系列食品安全问题被爆出。从2017年3月至2017年7月,三只松鼠因不符合食品安全标准、脂肪含量与实际含量不一致等问题接到了8起诉讼。紧接着,2017年8月,三只松鼠的名字又出现在了国家食药监管总局发布的《关于3批次食品不合格情况的通告》中。

与传统零食企业最大的不同是,三只松鼠并不生产零食,而是主要负责品牌宣传、包装、打造三只松鼠IP文化。本质上,三只松鼠、来伊份、良品铺子等几家头部休闲零食企业都是运营商,即代工模式下的“贴牌+销售”商,三只松鼠也早就表示自己不生产零食,只做吃货们的“搬运工”。这直接导致了公司产品的口味与市场其他竞争者趋向同质化,即:如果换上一个包装你很有可能吃不出这是三只松鼠生产的;还是百草味生产的;又或者是良品铺子生产的。

公司前期的高成长主要还是受到线上流量红利的爆发性增长,但随着近年来线上流量红利的趋减,从2016年以来,已经很明显看到公司的高成长期已过。目前在低成长、高估值下,短期来看公司估值的确是贵了。但要从长期考虑的话,三只松鼠从坚果品牌到全品类零食品牌扩张,或许是一个看点,但同样面临休闲零食行业同质化的激烈竞争环境。如何建立更深入的差异化壁垒,提高客户粘性,抢占更大的市场份额,是三只松鼠未来发展要考虑的重点。

(文章来源:解析投资)