文/蔡一桥

据前瞻产业研究院发布的《中国大健康产业战略规划和企业战略咨询报告》预计,2019年我国大健康产业规模将达到8.78万亿元,到了2020年产业规模突破10万亿元,未来五年年均复合增长率约为12.55%,并预测在2023年我国大健康产业规模将达到14.09万亿元。

作为大健康产业的重要组成部分,生物医药行业近年来发展态势喜人。产品的核心技术不断创新,各种合规的新产品也逐渐广泛应用于生活。这其中,玻尿酸是重要的生物医用材料。

鲜为人知的是,玻尿酸的应用并不局限于医美领域,因其良好的保水性、润滑性、黏弹性、生物降解性及生物相容性,广泛运用在骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科、口腔科、整形外科、皮肤科等生物医用材料市场。

在健康中国战略下,玻尿酸产业对国民健康有众多利好,国内市场红利远远没有释放出来。作为全球领先的玻尿酸企业,华熙生物以登陆科创板作为新的起点,迎来重大发展机遇。

高颜值的秘密:透明质酸

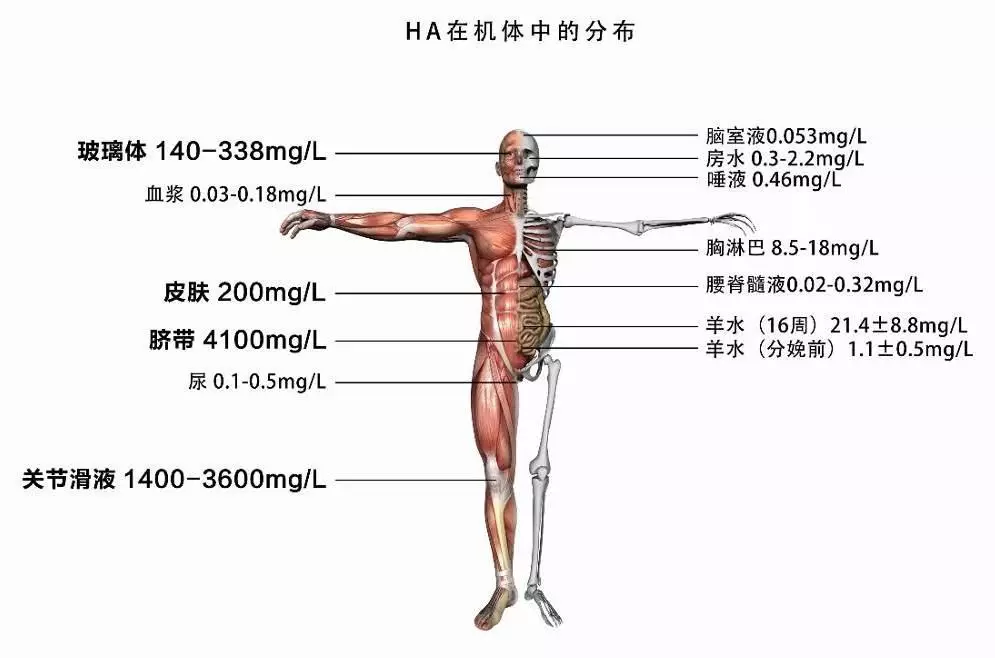

玻尿酸学名透明质酸(hyaluronic acid,HA),是人体和动物组织中天然存在的物质,作为细胞外基质的主要成分,人体内主要分布于眼玻璃体、关节、脐带、皮肤等部位,发挥重要生理功能。

透明质酸是人体内不可替代的天然物质,胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。

皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透明质酸含量逐渐减少密切相关。而相同年龄人群体内所含透明质酸的量也不同,早老症患者体内的含量明显减少,显示衰老的诸多症状。

透明质酸在20世纪80年代主要通过动物组织(如鸡冠、脐带)提取法进行制备。提取法的原料来源有限,成本高,质量低,无法实现规模化生产。例如,1kg鸡冠仅能提取约1g透明质酸。这期间透明质酸的整体产能较小,市场价格昂贵,限制了透明质酸的应用。

20世纪90年代,国内部分科研机构开始进行发酵法制备透明质酸工艺的研究,推动了我国透明质酸生产的发展。经过二十多年的发展,我国透明质酸的发酵技术水平以及产量和质量均已达到国际先进水平,我国已成为全球最大的透明质酸原料生产国之一。

20世纪末,链球菌发酵法成为透明质酸生产的主流方法。因为发酵技术的引入,透明质酸的生产规模得以迅速扩大,质量显著提高,生产成本显著降低。

提取法与发酵法的比较

目前,透明质酸在医药、生物医用材料、化妆品、食品等领域的应用得到普及和推广,并逐渐扩展至新的应用领域,如肿瘤治疗、组织工程、药物载体、口腔、胃肠、耳鼻喉等。

根据研究机构Frost&Sullivan分析,2018年全球透明质酸原料销量达到500吨,2014-2018年复合增长率为22.8%。其中,化妆品级、食品级和医用级分别占据50%、46%和4%。

透明质酸的保水作用是其最重要的生理功能之一,其理论保水值高达500ml/g以上,因此称为理想的智能保湿剂。透明质酸可同时减少紫外线透射,并通过促进表皮细胞增殖分化和清除氧自由基,修护紫外线所致的皮肤损伤,达到双重保护。

随着透明质酸的产业化和技术发展,拥有不同物理与生物特性的透明质酸和透明质酸衍生物推向护肤与彩妆市场,被广泛应用于护肤精华、口红、水乳膏霜、面膜、喷雾等。

透明质酸也可以应用于食品领域,研究显示,口服透明质酸具有补水、改善关节功能和骨质疏松、修复胃黏膜损伤、促进创伤愈合、改善心血管系统、改善软骨病症状、提高人体免疫力、促血管生成等功效。

目前,我国已上市的含透明质酸钠的保健食品有二十余种,功能大多为改善皮肤水分和增加骨密度。美国、英国、加拿大、捷克、日本、中国台湾等国家和地区也有多款含透明质酸的保健食品上市,透明质酸作为食品原料已在多个国家或地区得到认可。

此外,透明质酸因其良好的保水性、润滑性、黏弹性、生物降解性及生物相容性,被广泛的运用在生物医用材料市场,包括骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科等。

在白内障手术中,透明质酸眼科黏弹剂可用来支撑操作空间,保护角膜内皮细胞或其它组织免受机械损伤。另外,透明质酸也应用于关节内窥镜手术、耳外科手术和内窥镜下黏膜切除术等。

在骨科领域,可用透明质酸溶液来补充或替代关节滑液,通过恢复关节滑液的黏弹性、减少摩擦、提高关节活动性来改善病变关节的生理环境;在填充领域,可用透明质酸凝胶来填充并扩张皮肤、括约肌、声带和咽部结缔组织等,以改善填充部位的缺陷。

透明质酸的高黏附性和安全性,使其作为肠道及非肠道给药的药物载体。透明质酸可作用于在肿瘤细胞中过度表达的CD44受体,因此,也可作为治疗肿瘤的靶向药物载体。

强盈利的基石:世界最大的透明质酸生产及销售企业

中国是全球最大的透明质酸原料生产销售国,2018年中国透明质酸原料的总销量占全球总销量的86%。全球透明质酸原料销量排名前五的企业均为中国企业,其中华熙生物是世界最大的透明质酸生产及销售企业,2018年销量占比约为36.0%。

华熙生物是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业。目前形成以发酵核心技术、交联核心技术为支撑的透明质酸原料及其他生物活性物质、医疗终端产品和功能性护肤品三大主营业务,覆盖透明质酸原料及相关终端产品的完整产业链。

原料产品销售是华熙生物的第一大业务,2018年收入6.51亿元,占营业收入的51.70%。

华熙生物依托生物发酵技术,研发、生产和销售各类透明质酸原料和其他衍生品,透明质酸是公司生物发酵原料板块的核心产品,包括医药级、外用级和食品级三大品类、近200个规格,广泛应用于药品、医疗器械、化妆品及功能性食品领域。

透明质酸原料产品根据应用领域不同,划分为不同级别,根据法规和应用的不同,对原料有不同的质量要求。

资料源自:华熙生物科技股份有限公司招股说明书(注册稿)

医药领域多利用透明质酸良好的生物相容性、优异的黏弹性和润滑性,用于制备关节腔注射、真皮层注射以及滴眼液、外用制剂等医疗终端产品,因此医药级透明质酸的质量控制最为严格,需要控制原料“内毒素”等杂质水平以确保终端制剂产品的安全性。

资料源自:华熙生物科技股份有限公司招股说明书(注册稿)

透明质酸在化妆品领域的应用最为广泛,对蛋白质含量也有严格控制。

资料源自:华熙生物科技股份有限公司招股说明书(注册稿)

食品级透明质酸钠是用于口服产品的原料,含透明质酸钠的终端产品口服后经肠胃吸收,对重金属、特殊微生物等有严格控制,此外因口服产品多为胶囊、片剂、口服液等剂型,所以对透明质酸钠原料的溶解性、堆积密度有特别要求。

医疗终端产品也是华熙生物的主要业务,2018年收入3.13亿元,占营业收入的24.82%。

华熙生物自主研发生产透明质酸生物医用材料领域的医疗终端产品,主要包括软组织填充剂、眼科黏弹剂、医用润滑剂等医疗器械产品,以及骨关节腔注射针剂等药品。

资料源自:华熙生物科技股份有限公司招股说明书(注册稿)

功能性护肤品是华熙生物增长最快的一大业务,2018年收入2.90亿元,占营业收入的23.04%。

华熙生物依托微生物发酵技术、交联技术两大平台为核心的研发体系,开发了一系列针对敏感皮肤、皮肤屏障受损、面部红血丝、痤疮等皮肤问题的功能性护肤品。

公司旗下拥有“润百颜”、“BIO-MESO”、“丝丽”、“米蓓尔”、“润月雅”、“夸迪”、“德玛润”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。

2016年6月,功能性护肤品丝丽精华液先后取得法国化妆品中小企业协会出具的欧盟自由销售证明,随后其各种产品陆续在国内完成审核及备案,并开始在国内销售。

2016-2018年,华熙生物原料产品销售收入从4.58亿元增加到6.51亿元,比例却从63%降低到51.70%。这是因为其他两大业务在2018年出现了爆发式增长,医疗终端产品增长59%到3.13亿元,功能性护肤品增长205%到2.90亿元。

资料源自:华熙生物科技股份有限公司招股说明书(注册稿)

近年来,华熙生物积极布局透明质酸全产业链,从上游原料业务拓展到下游终端产品。医疗终端产品、功能性护肤品等消费者使用的产品,占公司营业收入的比例由2016年的34.83%提高至2018年的47.74%,并在2019年1-3月进一步提高至51.36%。

华熙生物三箭齐发,2018年实现营业收入12.60亿元,首次突破10亿元大关,增长率接近55%。

净利润方面,华熙生物2018年实现归母净利润4.2亿元,同比增长91%,超过营业收入的增速。这是因为营业成本增长放缓、占比降低,从而销售毛利率较上年显著提升。

2018年,华熙生物销售毛利率79.92%,销售净利率33.56%。公司净利率、ROE均属同业优秀,盈利能力突出。

华熙生物现金流状况良好,2016-2018年经营活动产生的现金流量净额分别为2.42亿元、3.43亿元、4.42亿元。

护城河的深度:四大优势更胜一筹

2018年,全球食品级、化妆品级和医药级透明质酸原料的销量分别达到230吨、250吨和20吨,华熙生物食品级、化妆品级和医药级透明质酸原料的销量分别为58.68吨、108.72吨和7.72吨,市场的占有率分别达到了25.51%、43.49%和38.59%。

掌握了上游资源,华熙生物不断向产业链下游延伸,从2012年开始陆续推出医疗终端产品,目前皮肤类和骨科类产品已具有一定的市场占有率,具备较强的竞争力。

根据研究机构Frost&Sullivan的分析,华熙生物皮肤类医疗产品2018年度的市场占有率为11.5%(按销量占比);发行人骨科注射液产品2018年度的市场占有率为9.1%。

华熙生物是国内最早实现发酵法生产透明质酸的企业之一,也是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,并实现商业化生产的企业。

“润百颜®”注射用修饰透明质酸钠凝胶2012年获得CFDA批准上市,是国内首家获得批准文号的国产交联透明质酸软组织填充剂,打破了自2008年国外品牌对国内市场的垄断局面。

作为全球透明质酸行业领军企业,华熙生物主导或参与建立了四项国家行业标准,并参与修订欧洲药典及中国药典透明质酸标准、提交美国药典透明质酸专论。

华熙生物依托技术、产业化、销售渠道、国际化等方面的优势,打通了上游原料产品到下游终端产品的全产业链。

技术方面,华熙生物同时掌握透明质酸单相交联和双相交联技术,打破了国外透明质酸填充剂产品的垄断,通过交联技术丰富了透明质酸的物理学、生物学特性。目前公司已申请专利109项,并获得多项国家级、省部级科技进步奖项。

公司在国内有济南、上海两大研发中心,首席科学家郭学平博士领导的研发团队共208人。此外,在法国也拥有专业的配方研究团队。2016年-2019年1-3月,公司累计投入与研发相关的支出达2.38亿元,占累计销售收入的比例达8.46%。

产业化方面,华熙生物通过持续的中试研究和生产工艺的技术革新,实现产能的不断放大, 产量从2000年0.8吨到2018年达到近180吨,产业化规模位居国际前列,且全球首次实现透明质酸酶和酶切寡聚透明质酸的规模化生产。

透明质酸发酵产率达到10-13g/L,远高于文献报道的行业最优水平6-7g/L发酵产率显著提高,在相同的人力、设备、原辅料、能源投入下,透明质酸的产量接近翻番,单位透明质酸的生产成本大约是行业平均成本的二分之一。

销售渠道方面,华熙生物在全球40多个国家和地区拥有医药、化妆品、食品等行业的经销渠道,全球客户1000多家,在某些国家和地区与客户合作已超过15年,关系稳固,客户粘性高。

同时为了向产业链下游延伸,华熙生物建立专业的医学市场支持团队,成立华熙学院,定期对临床医生和患者进行学术研讨、培训等,协助进行市场拓展。在线上渠道与主要电子商务平台建立了良好的合作关系。

国际化方面,华熙生物医药级玻璃酸钠产品在国际上取得了包括欧盟、美国、韩国、加拿大、日本在内的注册备案资质21项。医疗终端产品在国际上取得药械类认证11项。打破国际药品、医疗器械技术和法规高壁垒,进入国际市场。

同时公司通过并购高附加值品牌、与全球顶尖厂商合作等途径,整合吸收全球的新技术、新产品,拓宽终端产品线。比如,与韩国Medytox成立合资公司,全资收购法国Revitacare。

大健康市场前景广阔 未来可期

对于华熙生物而言,需要把握住市场规模快速增长的机遇。未来透明质酸将在医疗、功能性护肤品和食品等领域得到更加广泛的应用,并且会有更多功能定位的新产品问世,继而带动透明质酸产品市场的进一步增长与发展。

根据研究机构Frost&Sullivan分析,2018年全球透明质酸原料销量达到500吨,2014-2018年复合增长率为22.8%,预计未来五年将保持18.1%的高复合增长率,2023年销量可增长至1150吨,超过1倍的增长空间。

随着近年来新兴国家经济快速增长,以及人口老龄化规模持续扩大,全球医疗健康市场规模得以稳步增加。我国大健康产业即将迈入10万亿的市场规模。

据前瞻产业研究院发布的《中国大健康产业战略规划和企业战略咨询报告》统计显示,截至2017年,我国大健康产业规模为6.2万亿元。初步测算2018年产业规模达到7.01万亿元。

预计2020年我国大健康产业规模突破10万亿元。未来五年(2019-2023)年均复合增长率约为12.55%,并预测在2023年我国大健康产业规模将达到14.09万亿元。

为了把握住透明质酸市场规模快速增长的机遇,未来华熙生物将持续进行技术创新,并提升产能,积极进行多元化产品线的布局。

2018年,华熙生物透明质酸原料、针剂类医疗终端产品、次抛原液的产能利用率分别达到87.75%、94.78%和80.43%,已接近饱和状态。根据招股书,华熙生物计划募集资金31.54亿元,主要用于新增产能。

华熙天津透明质酸钠项目预计每年新增产能为:透明质酸原料300吨,是现有产能的1.67倍。此外,还将新增透明质酸衍生物152吨,透明质酸溶液类500吨,透明质酸次抛原液2亿支,透明质酸洗眼液1000万支。未来随着产能的提升,公司业绩将进入新的爆发期。

此外,华熙生物坚持向产业链下游延伸,持续研制开发多个应用领域(骨科、眼科、消化科、口腔科、整形外科、皮肤科等)的生物医用材料,功能性食品和功能性护肤品。即将建设的华熙生物生命健康产业园项目,用于新增医疗终端产品及功能性护肤品产能。

聚焦核心技术、坚持研发创新,积极布局新技术、新产品、新领域,是华熙生物在透明质酸领域建立国际领先地位的成功经验,也是未来十年华熙生物引领大健康产业的唯一途径。